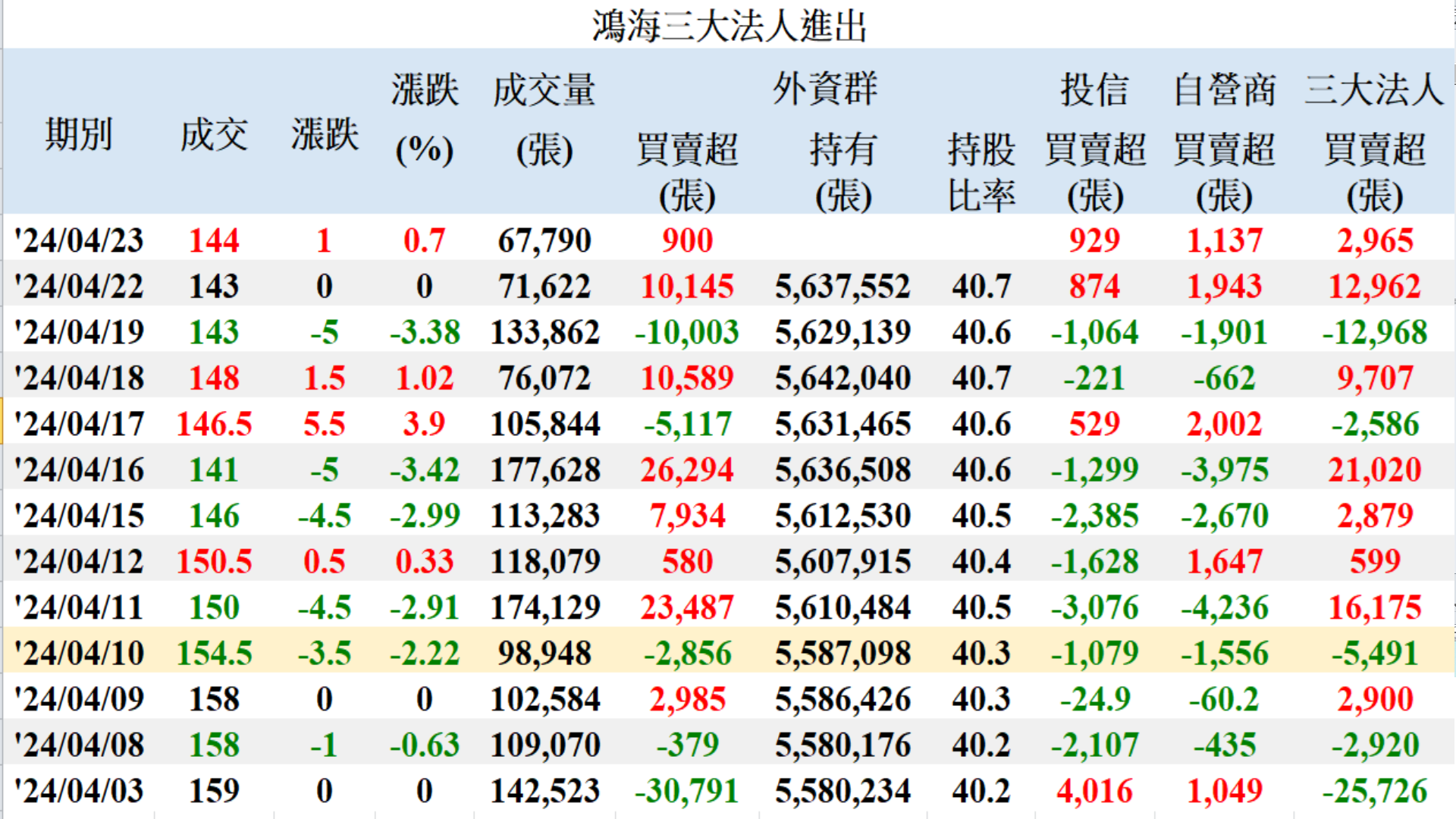

今天台股上漲532點,漲幅2.71%,指數收在20131點,最近幾天沒有聽到伊朗及以色列的新聞,所以當初因為國際戰爭下跌的,自然也會因為消失淡化而上漲,這時會有人說,明明下跌的因素有三個,一是以色列及伊朗射飛彈,二是台積電下修全球晶圓代工成長率,三是FED說不急著降息,還有可能升息,現在伊朗及以色列事件可能已經結束了,但台積電修正的因素明明是會持續一年,大家還是要懂一個事實,台積電是下修別人,不是下修自己,所以台積電的業績一樣是會很好的,加上台積電都敢說到2028年AI營收年複成長50%,這麼大的AI營收成長,這一定是會帶動台灣的AI概念股本夢比的,台積電都這麼好了,代表整個AI概念股就是在2028年有這麼高的年複成長,持有AI概念股的人不但不會害怕,而且還會趁機逢低加碼,這一波廣達及緯創幾乎跌到半年線,鴻海差不多跌到月線以下,今天廣達及緯創站回了季線,鴻海則是站回了月線,連大盤及台積電都還沒有站回月線,鴻海就先站回月線了,第三個因為是FED會慢一點降息,這也沒啥好擔心的,不然是能慢多久,就像有人說地震會讓台積電AI晶圓出貨慢一些,其實大趨勢就是不變,多等個幾周,一個月有啥好擔心的,這就像之前全球疫情讓蘋果手機慢一個月出貨,還有中國鄭州廠暴動,讓蘋果手機延一個月出貨,就算延一個月,鴻海該賺的還是賺的到,價值投資者五年,十年都敢等了,是有什麼好不敢多等一個月的,這一波進來賭AI百年大行情的人,至少都是抱著要看到2028年AI的全貌,過程中就是有錢就買,沒錢就抱,現在鴻海股價波動劇烈,我就不建議股市小菜雞使用金融負債,想要使用的人自己要有危機處理能力,鴻海現在一言不合就是波動個5到7元,今天鴻海就波動了10.5元,算是三言不合等級的,這麼大的股價波動,你能下重注抱住就謝天謝地了,更不用說什麼開槓桿,有一些人很貪心,但他們又很膽小,我就不懂了,很貪心的話,你膽子就要大一點,當你看到股市下跌1000點時會嚇到六神無主的人,你的自我心理面算是很嫩的,我敢和大家說,我看到股市下跌1000點時,我不但是押身家,還開槓桿的部位通通在裡面,我還是能談笑風聲,這就是自我心理面足夠健全會有的樣子,另一方面也是因為我持有五年了,已經用時間化解了風險,一開始我在佈局,也是有跌到我出現未實現損益,不過那時我還是一樣談笑風聲,一個人的眼界如果就是幾千,幾萬,十幾萬,一兩百萬,幾百萬元的話,那他這輩子的財富就這樣而以,大家按讚並留言,我具備足夠大的眼界,我不害怕在股市中賺到大錢!

今天鴻海主力籌碼分析,當沖客小虎隊進來玩,不過花了買一萬張,賣一萬張,最終竟然僅賺74萬,比北港進香團買一千多張賣一千多張就賺一千多萬差,今天鴻海的股價是被第二波主力作多的高盛及法國興業拉上去的,而且今天內資也是火力全開的買,內資就買了一萬五千多張,第二波作多的主力外資就買了兩萬張,美林今天連續第五個交易日買,不過我還是不把美林列到作多外資群中,這外資太沒邏輯可言了,第一波作多外資群大摩及小摩是賣超的,合計賣超7461張,大摩及小摩都是在154元以上賣的,很明顯是不希望鴻海股價漲太快,畢竟擋在154到156元,這樣就上漲了10到12元了,結果高盛買的太誇張了,一天就狂買了17150張,高盛可能有看到周處除三害那段台辭,留給各位外資群及主力買的時間不多了唷,高盛今天就發狂起來買,之前高盛在買時,我就和大家說過,不要小看每一間外資群,他們都是能買六萬到十萬張的量,高盛三月中累計到現在買了近六萬張,我之所以敢這樣和大家說的原因也很好懂,因為我長期追蹤鴻海主力籌碼面,我知道他們一個波段能買多少,而且也很清楚近三年他們因為買不到大量的鴻海,拿了一百多萬張出來賣,現在每一間外資群只要動起真格買,至少都是能買六到十萬張,他們近三年把手上流動的籌碼都賣光了,所以想要參與這一波AI百年大行情的話,他們就是要加速的補貨,美林如果要動真格買,至少就是能買14萬張起跳的,不過他就是被鬼打到一樣,明明三月起漲時美林卡到一個很好的位置,也買了六萬張,偏偏他老大就把六萬張又賣了,然後每天在那買了賣,然後賣了買,隨著愈來愈多主力作多外資群及內資買進鴻海,美林大概知道空方大勢已去了,已經壓不下來了,之後能再買十萬張以上的外資群除了美林外,還有台灣匯立,能買六到十萬張的有花旗環球,瑞士信貸,港麥格里,法銀巴黎等,這些外資群如果要等到接下來鴻海每個月營收出來,每一季財報出來才要買,那就做第三波主力作多外資群,其實對我們來說也是好事一件,當第三波作多主力進來時,也許第一波作多主力及第二波作多主力就會出去換個手,第二波買到的散戶也會再被洗出去,這樣階梯式的上漲才能走的遠,反正就是不同波段要讓不同的主力,外資群,散戶以不同的成本進到鴻海中操作,這樣才不會有成本太低的人,他們遇到恐慌事件來時就亂砍,這一次台股下跌547點及盤中跌1000點的事件,就很明顯的讓大家看到太多持有低價成本庫存的人對股價的傷害有多大,鴻海股價竟然可以跌到137.5元,都碰到第一波主力作多外資群的成本了,外資群的成本被碰到後,低成本庫存的人竟然還能賣了賺三成,這種人太多就會變的很恐怖。

近期有愈來愈多公司宣佈要佈局AI產業,這一些宣佈的公司應該就是在台積電說的2028年AI營收年複成長50%的行列中,法人很喜歡看台積電及鴻海這種一流大廠評估AI產業,因為一流大廠看的比較全面,就不需要一間一間公司去收集,畢竟想要晶圓代工的人,一定就是要找台積電,想要買機架,GPU模組,GPU基板,散熱系統,交換機等的就要找鴻海,AI這麼大的商機一定就是一流大廠才有可能吃得下,也就是台積電及鴻海,至於一些二線及三線的AI概念股,他們也是能受惠AI百年大行情,不過這些二線及三線的股價已經在第一波AI行情中炒完了,現在買到後到2028年,有可能最終是能賺一些錢,但絕對不可能太多,過程中如果遇到股市修正,還有可能下跌個兩成,三成甚至是四成,這一次緯創及廣達就是先下跌個兩到三成交個朋友,先嚇嚇一些散戶,讓你們知道買到股價淨值比太高的AI概念股會有什麼下場,這種獲利別人先拿走20年的公司,在股市下跌時,你是不敢向下攤平的,就拿這一次來說,廣達股價跌到230元,也就是半年線,你敢向下攤平或緊抱嗎?我想大部份的人一定是不敢的,道理很好懂,廣達股價下跌後不一定是能漲回來的,而且股價淨值比5.5倍以上,這種公司股價被修正到股價淨值比3倍也是有可能的,股價淨值比5到6倍也許放到2028年你不一定會賠錢,但你能賺到的錢是有限的,過程中你又要承受巨大的股價波動,如果你買鴻海的話就不同了,股價跌到140元時,你有什麼好不敢買的,淨值都107.7元了,一年能賺10.25元,這種獲利還是AI百年大行情還沒有爆發前的情況,如果爆發了,也許到2028年鴻海獲利就來到15到20元了,了不起風險就是兩到三年,愈跌你當然就是愈買,有一些人一直在在擔心會跌到100到105元,我和大家說,你們不用擔心,這一波外資群,主力,中實戶,大戶及超級大戶已經從近12萬名鴻海股東中把持有低價庫存的股票都買過去了,也就是說從2021年4月到2024年2月均價在106元的股東,他們手上已經沒有股票了,大部份的股票都被外資群,主力買走了,目前成本就是在136到139元,第二波作多外資群的成本更高,來到145到151元,這些外資群,內資,主力,中實戶,大戶及超級大戶不會傻到用136到139元,145到151元買到鴻海股票,然後再用105元賣回去給散戶,不會有這種事的,這也是為什麼鴻海股價不會再回到105元的原因。

如果不信的人,你把鴻海長期月線技術線型攤開,從2018年到2020年這三年間,鴻海股價在70到90元之間整理,後面外資群及主力買了近百萬張把股價拉到134.5元,他們買到的成本大概就是在110元,之後三年鴻海在除息配出4元,5.2元,5.3元後,股價平均還是在106元,外資群及主力的成本就在這了,他們怎麼可能再讓股價跌回去70元到90元給散戶買,他們也不是來股市中做善事的,這是從籌碼面,技術面,心理面來推論的,如果我們從基本面,產業面來推測的話,從2021年4月開始到2024年2月,鴻海賺了三十多元,僅配出十五元,剩下的十五元流到淨值中,這十五元本來就要反應在股價上,以產業面來分析的話,接下來到2028年AI產業年複成長42%,鴻海股本大,市值高,競爭力強,保留盈餘多,執行力強,鴻海是最有潛力拿下AI伺服器龍頭的,有一些人可能覺得太自大,但你要記得一件事,目前傳統伺服器的龍頭是鴻海,拿下了近五成的市佔,劉董現在和大家說目標AI伺服器市佔的四成,這是算很客氣的,而且市場從頭到尾都是相信鴻海競爭力及規模的,一開始投資人單純就是覺得AI伺服器營收僅有傳統伺服器的十分之一,對鴻海來說也才三千億,以鴻海營收六兆來說,就是微不足道的二十分之一,市場認為廣達及緯創這種二線及三線廠,因為營收兩加加起來不到兩兆,所以一開始的AI伺服器佔營收比例比較大,所以才會先去炒作廣達及緯創,現在AI伺服器年複成長這麼高,今年鴻海說AI伺服器佔整體伺服器營收四成以上,按照這速度,大概2026年時鴻海AI伺服器就會有一兆元營收了,以台積電看到2028年,如果這個複合成長率是正確的,2028年鴻海AI伺服器營收可能都會有兩兆元了,市場一直都是知道這件事的,但他們就是沒有耐心等待,一開始我就和大家說先佈好局在裡面等,趁著一開始市場的人不相信,大家就把資金都投入,接著薪資,獎金,股息再投入,靜靜的在裡面等外資群,主力,法人,散戶,這些人在廣達,緯創,光寶科,英業達賺的飽飽,他們也不會在乎買到130元的鴻海,150元的鴻海,對他們來說都很便宜,當初外資群在廣達及緯創是賺了幾十萬張股票,兩到三倍的差價,就是賺到翻過去,這一次我相信外資群及主力會想要到鴻海中玩一個大的,至少就是一百多萬張,然後一樣賺個一倍多差價,因為鴻海股本大,市值高,可以佈局一百多萬張,這樣賺到一倍差價的話,就抵得過廣達及緯創兩到三倍差價,外資群心肝大一點的話,在鴻海賺到兩三倍也是有機會的。

文章主題內容如下

1、鴻海新主力趁樂觀拉抬遠離成本區!

2、AI產業年複成長高各大廠搶著佈局!

3、運氣好買到便宜鴻海不一定賣的好!

.jpg)

.jpg)

.jpg)