1、我想請問A大,鴻海會有像2020年過年時,疫情變嚴重使得股價瞬間大跌的隱憂嗎?

A大回答:2020年初發生了百年一遇的COVID-19,造成全世界恐慌,那今年有什麼大事呢?投資股票時,你還是要試著接受可控的風險,近幾十年來,什麼大事都發生過了,但鴻海還是活的好好的,其實不夠強健的不是鴻海或是你投資的公司,而是你的心,只要一開始你就選定有價值的公司,公司獲利穩定,獲利有續航力,會穩定配息,股價距離淨值不會太遠,老闆有執行力,未來產業有前景…等,一間有競爭力的公司,不會在很短的時間就變沒有競爭力的。

2、國泰5G+產生3+%溢價還好吧,投顧老師都說這樣溢價高不談,那台積電ADR溢價20% 跟 之前美德醫療溢價快200% 是....? 好的商品有點溢價還好吧,更何況買零股通常不也都會買貴一些。3%多溢價還好吧?

A大回答:投資人願意花溢價去投資國泰5G+,其實你開心就好了,會有溢價主要是散戶無法在盤中知道國泰5G所有成份股加權後的漲跌幅,但你也不用擔心國泰5G會出現美DR、泰DR…等,這麼大的溢價,每天結束後,大戶看到國泰5G+有溢價,就會去初級市場申購國泰5G的股票來套利,可以馬上套利,你不用擔心溢價會擴大,對我來說,國泰5G一直有溢價的話,就會有大戶去申購套利,就會有源源不絕對買盤來買鴻海,有時候我提醒一些新手的事,對我的持股不會有好處的,聽的進去的人就聽,聽不進去的,你就去買國泰5G+或買台積電,這兩者大漲,對鴻海都是有好處的,我只是讓你了解一些股市常識及知識,有了選擇後,想做什麼選擇,就是你的自由了。

3、農曆年前外資大賣鴻海機率高嗎?

Ans:我不是算命師,所以我不會知道鴻海什麼時候能漲到多少,農曆前外資群會不會大賣,我僅需要知道目前鴻海的價值在哪,值不值的持有,未來的展望好不好,能再賺幾年,風險大不大,能配多少息給我…等,世界上本來無時無刻就會有不同的事件發生,當初的中美貿易戰,covid-19,脫歐,北韓核彈…等,反正總是會有新的事發生,讓一路走來,股市還是活的好好的,因為全球有77億人口,股市中的公司就是人類的食、衣、住、行、育、樂,除非全世界的人滅絕了,不然股市永遠都會存在,而且每年都會為你賺錢,你要關心的僅是投資到的公司有沒有價值,獲利是否被拿走太多年,是否還有能耐抵抗競爭對手,而不是每天被害妄想症,覺得股市要崩了,隨時隨地都有什麼危機,你每天買來賣去,這才是最大的危險,真正買到好股票抱十年的人,都賺到懷疑人生了,覺得自己很聰明,然後跑來跑去的人,都讓政府及券商賺到懷疑人生了。

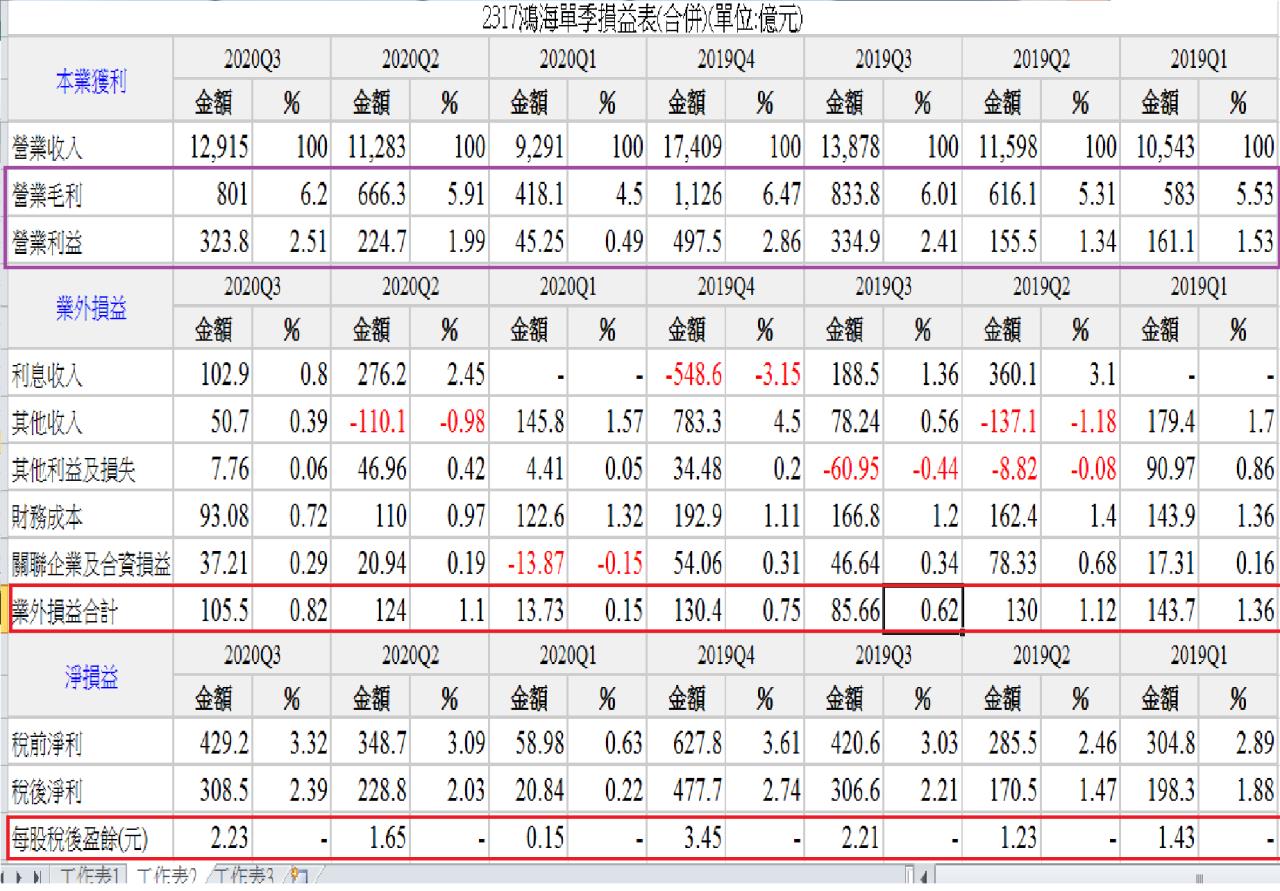

4、同產業在毛利率比較高的人有比較厲害嗎?

A大回答:同產業比,就是毛利率高的比較厲害,不同產業不能用毛利率比競爭力,所以有一些產業的公司在其領域是第一,毛利率是30%,他賺到的獲利如果是8~9元,其實不會比鴻海在EMS領域毛利率6%賺到8~9元利害,有一些人會覺得毛利率高,所以股價淨值比就要高,那是你的迷思。

5、一般毛利率對股價淨值比及本益比的迷思

那天我在說鴻海及台達電股價的比較,有人和我說,毛利率不一樣,核心技術不一樣,所以台達電還很便宜,那時我有一點忙,今天稍微有空,我就來破除這個迷思吧,不要傻呼呼的用瘋狂價去買一家優質股,還以為撿到寶,下面我列出各領域的第一,都是世界級的冠軍,在自己的領域都是王者,沒有對手

1、 鴻海 EMS王

2、台積電 半導體王

3、聯發科 IC設計王

4、 台達電 電源系統王

5、 大立光 鏡頭王

首先我們先破除第一個迷思,毛利率愈高,本益比、股價淨值比就該愈高,我們看一下第一名的大立光,毛利率69%及第二名的台積電毛利率46%,大立光股價淨值比3.12倍,台積電10.38倍,再看一下聯發科毛利率41.9%,股價淨值比4.64倍,台達電毛利率27.8%,股價淨值比5.39倍,所以看完後,你會發覺鬼扯,散戶就是隨便說說的,看到台達電會漲,就說台達電有核心技術,大立光沒有嗎?聯發科沒有嗎?台達電股價淨值比明顯就是高過大立光及聯發科。

這時會有人說,我們都是看獲利增展性的,投資看未來的,聯發科2019年賺14.69元,2020年前三季賺16.65元,台達電2019年賺8.9元,2020年前三季賺6.95元,台達電的獲利成長有比聯發科高嗎?沒有對吧,但台達電的股價淨值比為5.39倍,聯發科才4.64倍。

這時有人會說,看本益比,台積電賺一年20元,股價649元,本益比32.45倍,聯發科一年賺23元,股價917元,39.8倍,台達電一年賺10元,股價291元,本益比29.1倍,鴻海一年賺8元,股價121.5元,本益比15倍,大立光一年賺170元,股價2940元,本益比17.29倍,為什麼市場要創造本益比這個指標?所謂的本益比幾倍,就是公司一年賺多少元,需要幾年賺到目前的股價,但本益比這概念有一個很嚴重的缺陷,就是像之前的美德醫-DR,淨值5元,忽然一季賺2元,大家就開始算一年賺8元,本益比10倍,就值80元,未來賺的錢八字還沒一撇就先把未來10年賺的錢灌進股價,然後賣給新手肥羊們,這也是為什麼我不喜歡用本益比,我比較偏愛股價淨值比,就是股價和淨值之間的比例,鴻海淨值87.36元,一年賺8~9元,台達電淨值54.1元,一年賺9~10元,目前鴻海的股價為121.5元,獲利被拿走4年,台達電股價291元,獲利被拿走26.2年,有人說台達電有核心技術,鴻海沒有,那是你一廂情願。

不同領域的技術本就不同,白話文就是,游泳,田徑,跳高,棒球,籃球,你拿這五種不同領域的人來比某樣技術,你是要比什麼?你應該要比的是,這個人在該領域是不是王者,如果他是王者,他在這領域就一直是王者,代表他打敗了該領域的所有人,這就是他的技術過人之處,當你了解上面所列五大領域的王者後,他們都是該領域的世界冠軍,你就不用再拿毛利率說某間公司股價淨值比,本益比高是正常的,你這樣只是把自己推進風險的深淵,你在中長線投資時,你的風險就是價格你有沒有買貴,當你買了一間公司後,你去評估該公司還能賺多久,你的風險是幾年,如果該公司是其領域的王者,它就是能一直賺下去,所以你不要說台積電、聯發科,大立光,台達電技術比鴻海好,如果你覺得毛利率高能代表一切,我家樓下街口賣麵的店,一碗毛利率70%,那豈不是比台積電,大立光更好?你有沒有興趣買進它?他淨值100萬,一年賺20萬,本益比該給它50倍,所以就賣你1100萬吧,如果你搖頭,代表現實生活你不傻嘛,怎麼進到股市就變傻了。

6、另外再請教一個有關鴻海淨值裡面現金的問題:您重複的提到鴻海現在的現金很多,但其中是不是有很大一部分是大陸互聯網股票,以等效現金的方式計算的?

A大回答:看附圖一,舉個簡單的例子,你開一間店,淨值1000萬,下面三間子公司,未上市(所以都是以淨值計算),你開這間店現金有300萬,那就是你母公司加三間子公司中所有的現金合在一起的,不會是把子公司當現金,這不符合財報的規則,買了設備、廠房,土地,基金…等,就會列在該列的地方,而不會列在現金上,目前fii手上的現金有2692億,fit有198億,fih有463億,fvp有156億…等,鴻海是一個垂直、水平的集團,旗下有上市及非上市公司,這一些都會依會計準則去列會計項目,最終組出來,鴻海集團就是有10185億的現金及約當現金,如果你持有鴻海的股權,每一股現金就是有73.4元。

7、台積電才是真正最有競爭力,鴻海單純只是靠人力薄利多銷,所以本土資金應相挺台積電

A大回答:首先台積電是台灣的繳稅王,鴻海好歹也是第二名,股市投資要的是報酬率,台積電你相挺到買到瘋狂價,獲利被拿走30年,股利率只有2%,真的就是來股市中做善事的,如果你認為鴻海沒有技術僅靠大量低廉人工成本的薄利多銷,你可以開一間鴻海試試,當你深入了解鴻海垂直及水平佈局及這些子公司所有的專利後,你應該就不敢說靠大量低廉人工成本的薄利多銷這種話,很多時候散戶都是因為無知,用刻板印象去評論一件事,鴻海科技是一個集團,幾百間公司組合出來的,包括,群創,夏普,鴻準,臻鼎,fii、fit、fih、廣宇科技、建漢、台揚、賜福、京鼎、榮創、正達、鴻富錦、富泰華、富泰宏、訊芯、乙盛、GIS…等,我只能說,無知是可怕的,每一間公司的技術都能上市、上櫃了,你覺得都沒技術?

8、可否就鴻海3+3策略對毛利率及EPS的影響?

A大回答:目前鴻海是EMS界的王者,但如果你不努力的進步,你總有一天會被競爭者趕上,所以鴻海提出了3+3,F1.0(現況優化)、F2.0(數位化轉型)、F3.0(轉型升級),在F1.0及F2.0就是做目前集團的優化,更穩固目前鴻海在EMS界的王者,F1.0及F2.0的目的就是把鴻海毛利率提升到7~8%,目前鴻海毛利率贏世界第二名的和碩2.6%,以鴻海毛利率5.91%,和碩3.3%,這2.6%對和碩是巨大的差距,已經很難追趕了,如果鴻海能透過F1.0、F2.0把毛利率提升到7~8%,那王者的地位就更穩如泰山。

這是和同業競爭部份,但產業會有飽和性的問題,如PC、NB、手機…等,算是飽和了,年成長性就是個位數,鴻海為了能再賺10~20年,所以提出了F3.0(轉型升級),目標是電動車,數位醫療,機器人,半導體,人工智慧,5G,這都是未來的大趨勢,只要鴻海成功,再賺個10~20年就不會是什麼問題,對於鴻海來說,營收是5兆多,毛利率提升1%就是500億,以股本1386億,就是EPS3.6元,但毛利率增1%,不代表營利率也會增1%,畢竟要投入F3.0的技術,所以營業費用會增加,我估計毛利率增加1%,鴻海營利率約會增加0.3~0.4%,也就是EPS1.26元,我從鴻海股價7X~8X元時就一直說,鴻海的問題不是獲利,而是市場極度的看衰它,當2024~2025年毛利率來到10%,EPS增加個5元左右,如果台達電股價都敢300元,鴻海不用F3.0就值200元以上了。

9、鴻海減資後股票價值並未被減少;那為何這裡又說到「減資時外資持股減少150萬張,如果股價不漲回來就是打水漂」。想請教這是什麼意思呢?

A大回答:你原本持有100張鴻海,淨值68元,減資2成後剩80張,淨值變83元,你一張僅拿回2000元,十張拿回2萬,剛好鴻海減資時股價是68元,所以減完資股價也變83元,結果因為市場中了錨定效應,讓鴻海的股價又跌回去到70元,對你來說,原本100張,股價68元,價值680萬,減資後,80張,一張8.3萬,664萬,當股價又跌回70元時,你的市值就成了560萬,整個市值就等於你那20張的錢都不見了,這時有人說,不賣就不賠,嗯,確實,因為淨值都還在,不論股價跌回68元,你還是可以以80張用淨值的8.3萬去算,但如果股價長期如此,哪天你真的有資金需求,你想要賣10張,你就僅能以市價賣出,這時你就會感受到損失了,我說外資群150萬張股票減資後打水漂的消失,那是有前題,就是鴻海股價不漲回83元,然後一直長期留在68元,畢竟你買賣股票,是用市價,而不會是用淨值。

10、請問同一檔股票為何外資老是裝忙,今日買明日又調節,有義意嗎?

A大回答:外資群的工作就是操作股票,之前我說過,外資群八成的核心持股穩賺股息,兩成的資金操作短線賺差價或是讓均價降低,我相信很多散戶有那種股票賣了就開始大漲,買了就開始大跌的經驗,其實就是外資群用每天的買及賣製造出來讓新手掉進人性弱點策略,股價漲上去後再跌下來,讓散戶覺得得到後再失去,痛苦是三倍,每天擋在某個價位磨,讓散戶失去耐心,未來上漲時散戶因為蛇咬效應不會去和他們搶股票,製造錨點,讓散戶覺得某個價位是低,某個價位是頂,過了那幻想的高價位就會賣,跌到妄想的低價位就會攤平…等,外資每天操作的策略是非常有意義的。

11、台積電、聯電,台達電,聯發科…等,股價淨值比,本益比,股價很瘋狂的公司能去放空嗎?

A大回答:我個人在股市中這十年未曾一敗的其中一個原因就是不放空,你看到我說有一些公司股價不合理,太瘋狂,我是基於好心的角度去提醒投資者,我並不會去放空任何一家公司,原因也不是我道德多高尚,我在股市中投資十年不敗的秘訣就是沒有弱點,當你去放空一家公司時,時間就成了你的敵人,一家公司每年經營都會賺錢,所以你放空愈久,你損失愈大,再加上融券放空一年會被逼著強制回補,一年還會有兩次,一次是股東常會,一次是除權息,而且放空向上漲的倍數是無限,以之前美德醫-DR為例,1元的股票可以漲到70元,漲了70倍,你多有錢都沒有用,當那些炒股集團把股票鎖碼,你手上就算有100億,你沒有股票可以去賣空或貫殺股價,對我來說,放空在時間,籌碼面,回補弱點、上漲倍數上都是不利的,你挑一家公司,就算下市,你了不起賠100%,但放空可以讓你賠10倍,100倍,而且你還沒有辦法透過籌碼面去打壓,在策略上,融券回補時,你就非得回補,作多就不同了,我開心放十年就十年,只要選到好的公司,有競爭力,會配息,時間是我的好朋友,每一年成本愈來愈低,遇到最極端的事件,了不起就是公司下市,損失所有投入的資金,不會負債投入資金的三倍,五倍或十倍,股市設計出來本來就是對作多者有利,因為你投資的公司是人民食、衣、住、行,樂等行業,政府及主管機關希望這些公司都活的好好的,這樣人民才能有工作做,有衣服穿,有東西吃,有車開,有手機滑,有電腦用…等,如果政策對放空太有利,那在這金融市場中,大部份的公司很容易就會被搞到下市。

12、如果鴻海旗下某間子公司因為某些題材而獲利或股價上升,該去買那間子公司的股票嗎? 還是只要持有鴻海就好?

A大回答:這個問題我回答過類似的,很多人問我哪一檔能買,還能不能買,我和他說,投資一家公司前你一定要徹底的了解這家公司,至少要看十季的財報,準時看法說會,了解其產業面,競爭力,追蹤裡面法人的心態…等,這一定是需要花大量時間的,我把時間都花在研究鴻海上,你卻來問我其它公司好不好,我再怎麼好心,了不起也幫你看10分鐘,我研究兩年的公司你不要,你卻問我僅看10分鐘的公司,我敢在鴻海押身家,但我卻不會在你問的那家檔押身家,所以不要問我哪一家能不能買,因為我研究的沒有這麼深,回到鴻海的子公司,那些公司不論是因為題材或消息,還是需要你深入的去了解公司,才知道值不值得買,所以不論是不是鴻海集團的公司,問題就會回到,我押身家買鴻海,你卻問我別家公司好不好,值不值得買,這邏輯就有很大的問題。

13、朋友說鴻海毛利率低,收的主要是美金,現在台幣升,毛利率被匯損吃掉,獲利會所剩無幾

A大回答:改掉聽朋友說這壞習慣,你要的答案花個10分鐘到鴻海財務報表中就能看到,鴻海2020年第三季匯損5.11億,累計前三季匯益3.63億,以鴻海第三季稅前獲利323.8億,5.11億是要幹嘛?鴻海的財務長會去買各國的外匯期貨及選擇權做避險,一般電子公司也都會做,你就不用幫一個年薪5000萬~1億的鴻海財務長擔心這種小事了,這是他的專業。

14、想請教A大對融資的看法,因為自已資金有限,有時會出現用融資買鴻海不知是否可行的念頭,但也聽說融資風險很高所以遲遲沒有動作,請問像鴻海這麼看好的股票可以用融資買進嗎?

A大回答:這個問題我也回答過,融資利率4.5%~6.5%,鴻海股利率4.x%,如果你用融資,每年鴻海給你穩贏的股息你都送券商的融資部門了,那你幹嘛投資?你花了時間,你擔了風險,結果把獲利通通無風險的送給券商融資部門,那不是傻了嗎?負債的方式還有個人信貸,利率約2.1%,用鴻海的股票質借,利率1.56%~2%,這兩個方法都比融資好,而且扣掉利息後,還有2.x%的報酬,但你要花時間去辦信貸及質借,不像融資這麼方便,只要手指一按就行了,我說過,投資不能懶惰,不過如果你沒有在股市中穩定賺過錢的經驗,我是不建議你使用槓桿,當你有本事在股市連續幾年賺到錢,你再去放大槓桿也不遲。

15、我想請問如果現在才要進場會是高點嗎?擔心一進就被套然後要盤很久,好的股票如果買點不對也是高買被套

A大回答:買股票短線會出現損益是正常的,不論你在多少元進去買,短線你都會有機會損失,以我為例,我鴻海在70~90多元買的,在買的前幾個月都會波動到讓我賠錢,甚至買完一年半後,遇到covid-19時,鴻海來到65.7元時,也波動到讓我賠錢,但隨著時間愈長,鴻海一年賺8~9元,配4~4.2元,每年股利率3.5%,資產增加7%,隨著時間愈久,成本就愈低,風險也就愈低,只要你買到的公司是有競爭力的,能長期穩定的獲利,時間是你的好朋友,很多新手生命周期很短,都是以秒,分,時,天,了不起周,你攤開技術圖型,要波動到讓你賠錢也不是什麼難事,但如果你的成本是年線,三年線,十年線,基本上扣掉股息,你要賠錢也蠻困難的,中長期投資時,你不要太在意短線的波動,那些損益沒有什麼意義。