影片開始前,請先按讚,分享、留言及追蹤!今天台股下跌148點,成交量2661億,指數收在16001點,外資群賣超169億,自營商賣超57億,昨天外資群及主力選擇把鴻海股價打到破底,一般討論區在那取笑鴻海,說鴻海要被中國沒收了,要被罰很多錢,要被共同富裕,我就和大家說,不要以為只有鴻海在中國有工廠,如果你覺得鴻海這種世界第一的公司都會被中國整,你可以試著翻開你持有電子股的公司財報,然後去看本業那一項,我保證你會看到幾十,幾百間的子公司在中國,所以不要以為只有鴻海有子公司在中國,很多散戶,外資群,法人,證券商很搞笑,他們看到一些媒體,新聞在那報導,就以為台灣的公司只有鴻海在中國有工廠似的,以一些外資群來說,他們在做風險管控,然後賣出鴻海,一些證券業也會如此,但是如果他們真的擔心,麻煩有空翻開一些台灣前五十大上市公司的財報,然後逐一的看一下有多少公司在中國有子公司,如果你覺得鴻海危險,麻煩也去對那些公司做風控,不然你和一些無知的死韭菜散戶就沒啥兩樣,新聞報導鴻海被中國查稅,你就覺得鴻海好危險,那其他的電子股,你有去翻開過他們的財報嗎?有人看到一些所謂的專業機構或人士,其實行為就和無知散戶沒倆樣,鴻海股價在淨值以下,你擔心鴻海,你卻允許你旗下的投信部份去買廣達,緯創,光寶科,英業達,仁寶,和碩等,除了這些外,麻煩再去把一些電子公司財報也翻一下,那些公司的股價淨值比好幾倍,這種公司你不去做風險管控,你在那管控鴻海,我看最危險的應該你是那像無知散戶的智商,投資人把錢給這些機構,真的就是散戶把錢給更大的散戶去管理,散戶看新聞做股票,那些機構也是看新聞做股票,你沒有看到,不知道的東西,你就以為沒有風險,其實單純就是你無知而以。

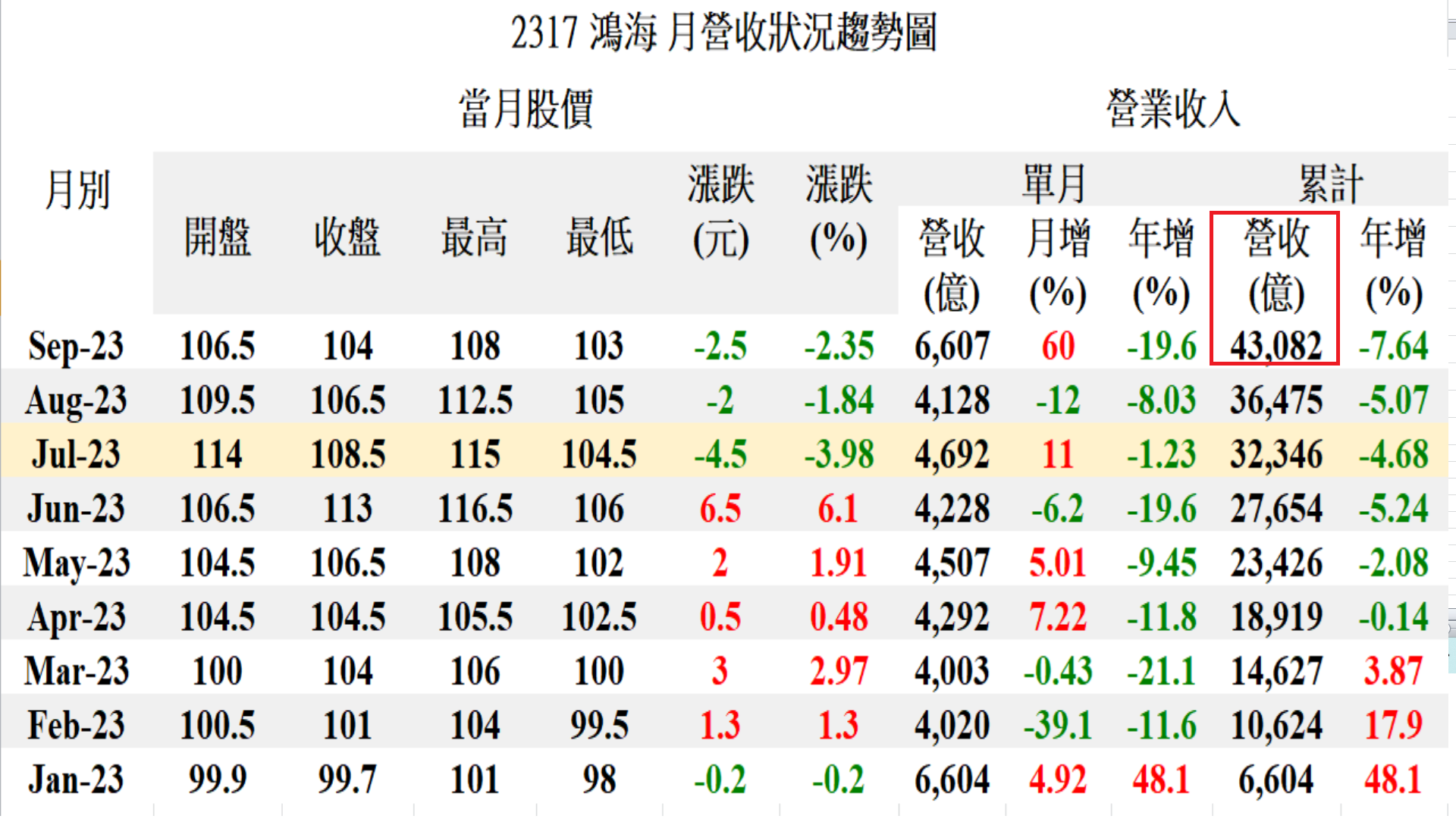

影片第一段來看一下鴻海本業亮眼業外獲利也會不錯,昨天晚上鴻海旗下最賺錢的金雞母工業富聯開出第三季財報,創下上市以來最好的第三季獲利,鴻海持有工業富聯84%的持股,工業富聯第三季的獲利等於是鴻海去年第三季的57%,今年鴻海第三季的獲利會好的機率是非常的大的,而且毛利率也會好,除了工業富聯外,鴻海業外重大關聯子公司鴻準,夏普及臻鼎,第三季獲利也有好的現象,臻鼎旗下子公司鵬鼎自結今年第三季純益台幣45.72億元,雖然沒有去年第三季好,但比第一季及第二季好很多,比較關鍵的是夏普,第三季友達及群創都僅有小虧,上一季這兩季虧0.6元時,夏普就已經賺錢了,第三季友達及群創小小虧0.13到0.21元,所以夏普第三季會賺錢的機率就是非常的大,去年第三季夏普賠36億,所以只要夏普第三季賺錢,鴻海第三季業外關聯子公司這一項會比去年好的機率很大,業外中的其他利益及損失部份,第三季軟銀自願景基金購入ARM約25%股份,估值略高於640億美元,所以鴻海持有的願景基金應該是會賺錢,所以第三季鴻海的業外應該也是會比去年第三季好,去年第三季其他利益及損失這項是虧36億,不要說其他利益及損失大賺了,只要這一項不虧,鴻海第三季的業外能有60到100億的機率就很大,比去年的26.47億好很多,這一些是鴻海的基本面及產業面,如果你不相信這種基準點,常常在那看什麼查稅,什麼沒收,什麼共同富裕,我想你活得過初一,也活不過十五,反正外資群,自營商賣了後,就在那嚇唬你,你被嚇到閃尿賤價賣還給三大法人後,他們又開始拉抬了,你就是注定成為韭菜。

影片第二段來看一下鴻海是輝達AI伺服器晶片基板最大供應商,劉董在第二季法說會上曾說過,鴻海是AI伺服器佈局最完整的公司,做到上下垂直一條龍,其中上游毛利率最好的部份,鴻海佔了七成市場,但很多主力,散戶因為在炒作廣達,光寶科,英業達,緯創,技嘉,甚至還有炒仁寶及和碩,他們的眼睛已經被股價也蒙蔽了,他們覺得股價會漲就是一切,我說過,廣達,緯創,光寶科,英業達,技嘉的股價跌下來是遲早的,今天緯創跌到89.4元,廣達跌到189元,光寶科跌到100元,英業達跌到40.2元,技嘉跌到217.5元,你覺得這些個股跌的夠低了嗎?如果你覺得是,你真的就是天真了,這些個股還有得跌,那天有人說鴻海股價下跌,風險和那些AI概念股一樣大,聽到我都笑了,鴻海股價在淨值以下,連續三十五年獲利,三十五年配息,近二十年獲利有資產的10%,這種公司你拿來和AI概念股比風險,真的就是愛說笑,一些人說鴻海有政治風險,不要說的一付那些代工廠在中國沒有廠似的,晚上有空你可以去翻開AI概念股的財報,去看一下本業部份,你會看到滿坑滿谷的中國子公司,很多無知的散戶一輩子不會去把財報打開來看,然後聽幾則政治新聞就在那說鴻海危險,AI概念股安全,我只能說,如果沒有政治新聞,你想要買到100元以下的鴻海,真的少作夢了,尤其是鴻海旗下最強金雞母開出這麼好的獲利,在整個電子業獲利都大幅減少的情況下,鴻海旗下最強金雞母還能獲利年增三成,這種公司你告訴我股價該在淨值下,有時候股市中就是不缺這種無知的散戶,當你不相信基準點這件事,你就會靠運氣賺到錢,然後靠實力賠回去。

影片最後一段來看一下學習後分享能讓你更有效率的吸收知識,有一些人說看我文章兩年或三年,結果他在發問時就有如一個新手,我很好奇為什麼他會這麼嫩,是吸收力不好,還是兩三年中就只有看幾次,大家可以看一下很多網友會在看了我的文章及影片後,他會再用自己的理解後分享給大家,這個叫費曼學習法,是一種很有效率的學習方式,當你聽了我說的股市知識及常識後,你以為自己懂,但是有一些人是假懂,當你有辦法在頻道留言區把自己的想法分享出來,這樣才叫你懂,有一些不自量力的散戶很搞笑,他覺得要有正反兩面的言論才能進步,我說過很多次了,我是來分享給你我成功的經驗,不是要和你討論怎樣才能在股市中賺錢,一些覺得能接受正反兩面言論的,你可以去看屁孩踢踢,看同學會,看一下那裡的人平常在幹嘛,所謂的正反兩面的言論就是買了叫多,賣了叫空,一付就是被鬼打到似的,我分享的知識就是我近十幾年可以在股市中賺錢的方法,有一些人覺得沒啥了不起,不就是買了然後抱著,不過經過了五年下來的時間,如果有買進並持有五年的人,你就會知道這五年發生了多少的大事件,就以這一次查稅風波來說,很多聰明的人就會抱不住,因為他們會四處的收集資訊,然後腦中會有一百種,一萬種可能,最終他就崩潰了,他會覺得這次的事件如果很嚴重,他會承受不了,雖然很嚴重的機率極度的小,以近五年來說,中美貿易戰,COVID-19,本土COVID-19,鄭州廠淹水,鄭州廠暴動,FED升息,俄烏戰爭,以巴戰爭,到最新的查稅風波,不要天真的以為買進並持有很簡單,你要有快速判斷事件嚴重性及發生破壞性機率有多大,而且你的自我心理面要夠健全,不會被酸民及魯蛇影響,這次鴻海下跌,你身邊的親朋好友,同事,討論區的魯蛇及酸民,他們都會集體向你問候,如果你是那種容易被影響的人,你抱得住就有鬼了。

文章主題內容如下

1、鴻海本業亮眼而且業外獲利也會不錯!

2、鴻海是輝達AI伺服器晶片基板最大供應商!

3、學習後分享能讓你更有效率的吸收知識!

個人股市研究觀察記錄文章目錄