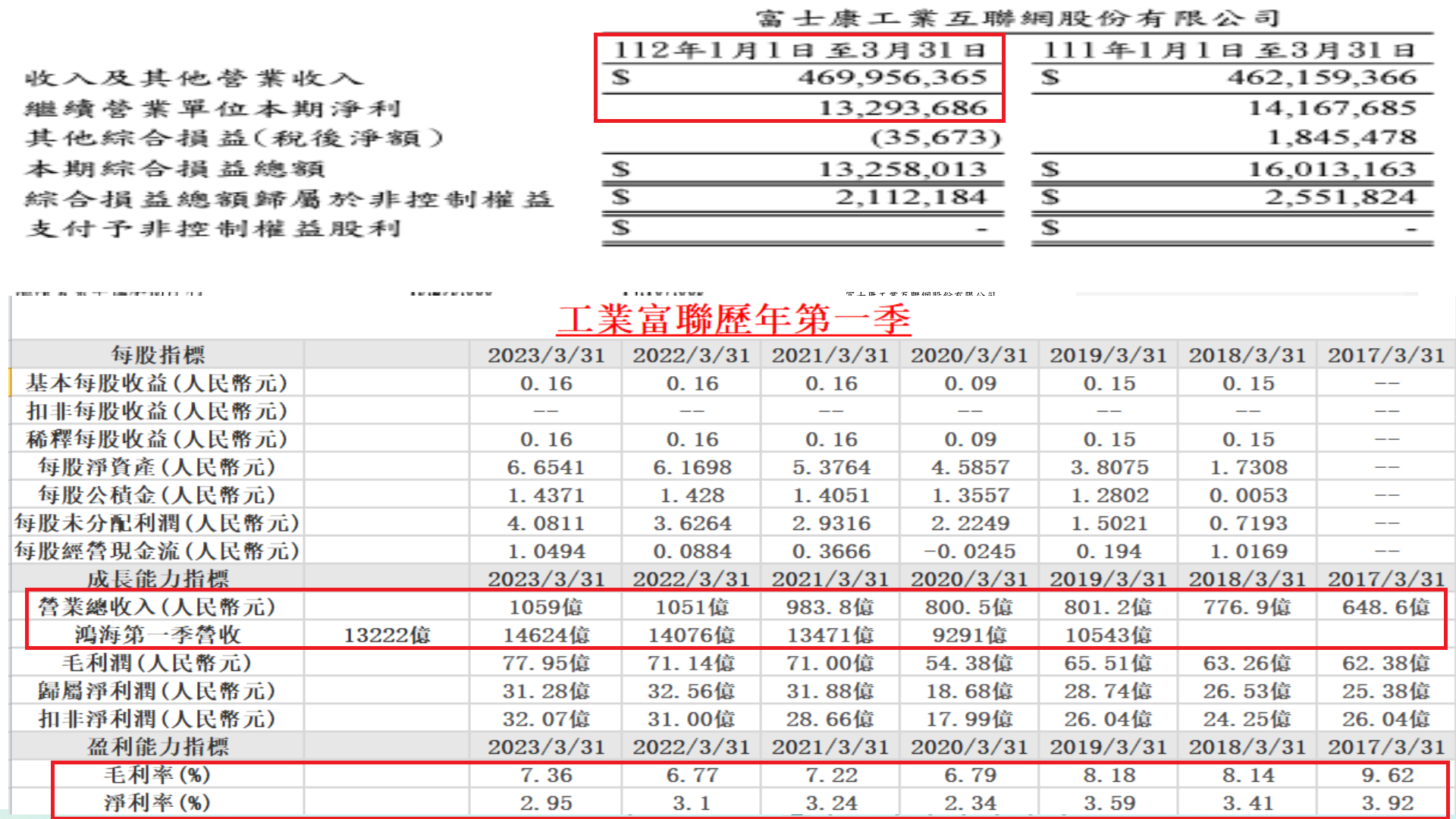

今天台股下跌98點,成交量3575億,指數收在20396點,明天是五月一日勞動節,股市休市一天,大盤,台積電昨天漲上月線後今天稍微休息整理了一天,鴻海則是已經站上了月線四個交易日了,鴻海的走勢還是明顯的強過大盤及台積電,昨天工業富聯開出了第一季亮眼的財報,營收年增12%,獲利年增34%,而且工業富聯有說AI伺服器佔伺服器的營收四成,AI營收成長兩倍,生成式AI營收成長三倍,這時會有人說,鴻海的AI伺服器營收又不高,會這樣說你就天真了,去年AI伺服器佔傳統伺服器僅有十分之一,鴻海因為股本大,市值高,所以AI伺服器三千億,就僅是營收六點一兆的二十分之一,但鴻海拿到這三千億的AI伺服器營收,在整個市場算是相當大的,本來我們預期下半年到明年AI伺服器營收及獲利才會出來,沒想到第一季就很明顯的貢獻營收及獲利,鴻海第一季的營收是年減9.6%,整體的雲端網路營收顯著成長,但劉董說今年鴻海整體的營收是顯著成長,第一季營收是衰退9.6%,工業富聯都能年增12%,代表第二季,第三季及第四季鴻海及工業富聯的營收及獲利會變的更兇猛,這應該是很簡單的數學問題吧,全年鴻海營收要顯著成長,大概就是要成長10%,結果第一季營收衰退9.6%,這代表接下來三季營收都是要成長10%以上,第一季在鴻海營收衰退9.6%的情況下,有關AI伺服器產品的工業富聯營收年增12%,這意謂著第二季,第三季及第四季會更有看頭,大家不要以為這樣就結束了,AI產業年複成長42%,今年都這麼有看頭了,明年及後年更是有看頭,畢竟今年四千多億,明年再年複成長四成多,那就有六千億了,後年就有九千多億了,台積電都敢看到2028年AI營收年複成長50%了,大家應該是能相信台積電的眼光吧,以台積電要蓋晶圓廠,這需要很多時間,所以想要向台積電訂晶片的人就會和台積電先下訂單,所以台積電能看的很準,畢竟台積電是世界第一的晶圓代工廠,大部份的公司想要做晶圓代工,都會來找台積電,劉董及鴻海是看到接下來兩年,我只能說這算是很保守了,AI伺服器都會是強勁成長的,有時你看股市氣氛不好,股價或台股下跌時,你心裡就要想一件事,接下來幾年鴻海的營收及財報都會很好,而且因為AI年複成長很高,所以愈到後面威力愈大,哪天你真的很怕,很想賣,你至少也是要找一個氣氛好的時候,AI百年大行情都擺在你面前了,有一些人常常在股市悲觀或下跌五百點,一千點賣,我也是不懂這些人怎麼了,你在接下來的兩年之間,你總是能等到氣氛好的時間點,大家記得一件事,股市都是慢慢漲,然後快速跌,所以股市樂觀的時間長度一定是比較長,悲觀的期間一定是比較短,大家按讚並留言,不論股市氣氛有多差,我一定不會在指數大跌時賣出手上股票!

今天鴻海主力籌碼分析部份,第一波主力作多外資瑞銀在4月中鴻海股價下跌期間護盤了兩萬四千張,那時第一波作多主力的大摩,瑞銀,法國興業都呈現賣超,第一波作多主力也在那時出貨,那時除了瑞銀買超鴻海外,美商高盛,上海匯豐也是有加入買超行列,昨天鴻海旗下最賺錢金雞母工業富聯開出第一季亮眼財報後,營收年增12%,獲利年增34%,今天瑞銀就賣出了一萬張左右,把四月中護盤買到的賣掉一半,之前我就說過,三大法人買了股票後,他們會在股市氣氛不好時護盤,會在氣氛好時拉抬,瑞銀在鴻海從161.5元跌到137.5元時護盤買了兩萬四千張,這兩萬四千張除了包含下跌時買,在鴻海股價跌到137.5元後,瑞銀也是有再大買三天把股價拉上148元,瑞銀在四月中下跌這段期間買到的成本約在151元,加上交易稅手續費的0.6元,還有平盤護盤損失的差賈,大概成本就是會在153元左右,在157.3元賣其實是賺不到什麼錢的,瑞銀如果繼續賣,那之前買到成本136元成本以下的才能賺到比較多錢,瑞銀是最早開始買鴻海的唯一一個外資,有兩萬多張是買在103元左右,當鴻海出現基本面及產業面利多時,瑞銀如果想要出貨,那也是沒啥問題的,之前第一波作多的主力內資,合計就賣了五到十萬張,這才讓第二波作多的主力外資群能進來,新進來的外資群成本在151元,這些成本比較高的外資群就會在股價下跌時護盤,今天法國興業就是一個很好的例子,法國興業是第二波主力作多的外資群,在鴻海股價136元以上才開始買進的,成本大概就是落在151元,今天鴻海股價從158.5元跌下來到150元,法國興業就買了5996張,法國興業從160.5元開始買,愈跌愈買,在157.5元買了1697張,每一個價位法國興業都有買,這就是護盤,最終鴻海股價收在156元,在四月中第一波作多外資群的大摩及小摩也是有賣了一些,結果股票被瑞銀買走,今天瑞銀把股票賣出來一萬張,法國興業買走了近六千張外,大摩及小摩也買了近六千張,之前我和大家說過,一些低成本庫存的股東,本來就要在接下來的交易日換手,這樣鴻海的股價才會愈來愈高,不然在鴻海股價上漲前,大部份股價的成本都在三年線的106元,因為每一個人成本都一樣,所以股價就在100到105元之間整理,只要漲一點點就有人在那玩五毛遊戲,後面三月時,三大法人合計買了近四十幾萬張,就把這十二萬個股東清掉,很多是賣在105元,120元及134.5元,大部份人人平均都是賣在120元,這是為什麼呢?因為之前我追蹤第一波作多主力成本大概就是120元,一買一賣成交易,第一波作多內資主力買在120元,當然就是散戶賣給他們的,第一波主力外資群的成本大概在136元,所以另一批大量賣出的散戶就是賣在136元,之跌到137.5元時,賣在120到136元的散戶,他們一定是不敢買的,所以跌下來對他們來說也沒有什麼用,只要鴻海中的股東持續的換手,那鴻海的股價就能搭配接下來百年AI大行情持續的上漲,我這樣說好了,每一個外資群及主力進來都是為了賺錢,散戶也不例外,第二波主力作多外資群均價買在151元,他們想要賺錢的話,至少也要到180元才有賺頭,就搭配著每一季基本面及產業面的利多,股價就是一直向上滾量換手,這樣就是最健康的,所以大家也不用擔心過程中哪一個外資群賣了,哪個內資主力賣了,第一波內資主力賣了後,股價整理了兩三周後,不是一樣又回到了156元,之後鴻海會持續開出年增的營收及三率三升的財報。

接下來看一下鴻海致股東報告書,劉揚偉表示生成式AI帶動今年成長,鴻海集團致股東報告書出爐,董事長劉揚偉指出,今年全球GDP增速將較去年大致持平,我們對今年資通訊產業景氣保持比較中性的看法。然而,受惠於生成式人工智慧等應用對雲端網路產品的需求增加,我們預期今年鴻海的營運表現有望優於前一年。劉揚偉表示,去年全球經濟及貿易面臨許多挑戰,通膨壓力和高利率環境降低了終端市場需求及廠商投資意願.並反映於廣泛的市場疲軟和供應鏈對於存貨管理的謹慎態度。然而,在此嚴峻的考驗下,鴻海去年在全體員工的共同努力下,仍繳出了新台幣6.162兆、歷年次高的合併營收。劉揚偉指出,在市場快速變動之際,鴻海將優先確保營運的穩健,靈活應對市場需求,發揮集團核心競爭力,協助客戶提升價值。鴻海也由製造服務公司(EMS)擴展為平台解決方案公司,透過BOL以及CDMS的營運模式,全方位的結合不同區域之夥伴,創造雙贏的成果,也會持續掌握領先的科技趨勢,為投資人創造長期價值。劉揚偉分析,在經歷了由疫情推動的高速成長階段後,資通訊產業面臨了一系列挑戰。為了抑制通膨,全球各大央行連續升息,不僅導致了經濟成長的放緩,也對新興市場的購買力產生了負面影響。在此複雜的經濟環境下,客戶的需求和拉貨動能較弱,也對鴻海去年的營收產生了影響。以產品別來看,消費智能、電腦終端及雲端網路產品的營收較前一年有略微衰退,而元件及其他產品的營收則約略持平。展望今年,預期消費智能及電腦終端等消費性產品仍會受到全球政經局勢影響,但也看到AI與EV的成長機會。

鑒於這些外部因素的不確定性,我們將致力於提高產品競爭力,尤其在目前成長最為快速的AI伺服器市場、以及仍在成長初期的電動車市場,以確保我們能夠在不斷變化的環境中保持領先地位,並且創造另一個成長動能。DIGITIMES Research指出,全球伺服器市場去年遭遇多重挑戰,包括後疫情時代對傳統雲服務需求下降、全球高通膨帶來的經濟壓力、以及生成式人工智慧技術需求的激增,對傳統伺服器採購預算產生排擠效應。在這些因素影響下,全球伺服器銷量於去年首次呈現雙位數的衰退。然而,今年北美雲服務商(CSP)的資本支出前景顯示出明顯的改善跡象。根據彭博今年2月初的資訊,北美前四大雲服務商資本支出的金額預計將從去年2%的衰退轉為今年超過20%的成長,此轉變有望刺激對伺服器採購活動的復甦。此外,根據集邦研調指出,今年AI伺服器的出貨量將實現超過33%的成長。在這高速成長的領域中,鴻海顯示出其全方位的製造實力,從上游的模組和基板,到下游的伺服器與機櫃的整體設計和製造,再到資料中心的建置;並且導入垂直整合的存儲器、交換器、以及先進的散熱解決方案,特別是在上游的繪圖晶片(GPU)模組和基板的開發上為鴻海發展AI伺服器的核心策略,鴻海除了致力於擴大其在上游市場的占有率,同時也開始擴大下游的整機組裝,目標將AI伺服器的市占率提升至與其在整體伺服器市場中的市占率相同。鴻海在伺服器的龐大規模、製造能力、以及垂直整合的優勢,都是可以協助客戶搶佔先機之處。PC及智慧型手機市場歷經過去兩年的銷售下滑後,IDC預估PC及智慧型手機市場今年將擺脫衰退重返成長。隨著消費性產品回穩、傳統伺服器市場逐步回溫,及AI伺服器的明確成長趨勢,我們預計今年資通訊本業的整體營運會優於去年,雲端網路產品將是今年的主要成長來源。

文章主題內容如下

1、鴻海主力外資群進行你丟我撿!

2、鴻海第一季本業子公司獲利情況!

3、鴻海AI伺服器爆發性成長僅剛開始!

{kind=link}