網友提問:A大好,有論壇提到,鴻海負債總額2.13兆,升息 0.25%,EPS就會少0.36元,真是如此嗎?

A大回答:一般討論區的散戶九成都是半調子,當你聽到這種話時,如果你相信了,代表你連最基本的理財能力都沒有,公司的資產負債表,就和你個人理財的資產及負債差不多,我現實生活中向銀行借了300萬元,利率1.56%,一年利息4.68萬,這時你和我說,利率漲到2%,一年利息就變6萬,你就要多負擔1.32萬,當你這樣覺得時,那你沒有想過我資產的部份,我手上如果有1000萬的錢放銀行,利率0.82%,一年賺8.2萬,升息時,升到1.09%,一年利率變10.9萬,這就叫考慮資產及負債,有了這樣想法後,我們來看一下鴻海負債2.13兆是由哪些部份組成的,短期借款6027億,所有應付款項1.08兆,所得稅負債218億,長期負債2632億,其它負債110億,看到這兒後,鴻海的應付款1.08兆需要付利息嗎?當然不需要,這是欠廠商的貨款,如果這個要付利息,那資產部份的所有應收帳款9903億也要收利息,還是能打平,如此一來,2.13兆的負債就剩1.05兆左右,鴻海的長期負債都是以公司債形式發行的,你很常會看到鴻海發行3年,5年,10年的公司債,例如鴻海今年第二期無擔保普通公司債,發行總額為154.5億元,每張面額100萬元,發行價格以票面金額十足發行。發行期間為5年期、7年期、10年期及15年期,發行利率方面,固定年利率0.51%(5年期)、0.62%(7年期)、0.70%(10年期)、0.84%(15年期),這些公司債發行後,利率就是固定的,升不升息和鴻海也沒有啥關係,這時就是短期負債6027億利率有影響,這6027億也不會是美元負債,有一些是台灣的,台灣的利率了不起就是從0.82%升到1.09%,這時也許你會說,如果台灣升息更多不就造成利息的負擔了嗎?但你不要忘了鴻海的資產部位,鴻海現金約當現金為1.07兆,光這部份就遠遠的高過短期負債了,剩下的資產我們就都不用再看了,鴻海的資產現金部份是大過需要付利息負債的一倍,這也就是說,升息對鴻海來說,反而是能增加利息的收入,為什麼我知道這一點呢?我分析鴻海的財報幾年了,鴻海業外中的其它收入,利息收入減財務成本,這部份的總合,近一兩年因為全球央行降息少了10~20億,之前我也有簡單的和大家說過升息對鴻海的好處是正面的,只是沒有像今天說的這麼清楚,聽完後,之後不要常常去看一些半調子說什麼了,把我的文章及影片多看幾遍才有可能會進步。

網友說:上周朋友買了85塊的宏達電,後來跌到80又買了一張攤平,結果昨天掉到7字頭,他又想買來攤平,因為記得A大的淨值觀念,所以昨天朋友要再加碼攤平,我勸他緩緩。也幸好昨天沒下手,因為今天又跌到6字頭了。

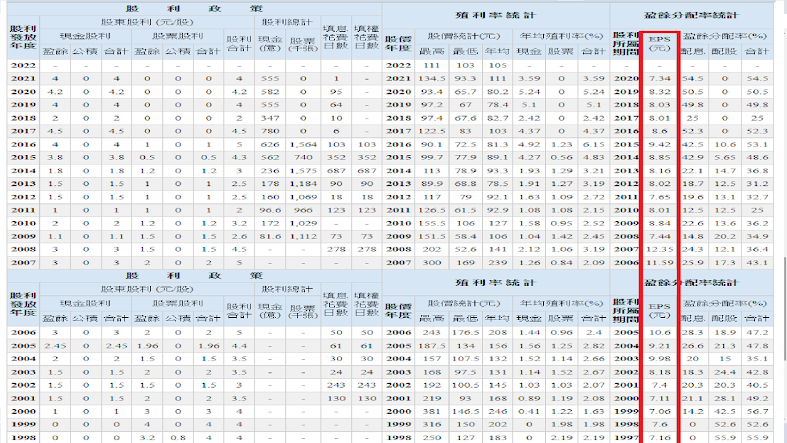

網友說:謝謝A大,時間就是鴻海股東的好朋友,轉型有成、毛利、淨利、股利越來越多,今年股利配5元,首次超過工作年薪等於創造一個分身在工作。

A大回答:所謂的財富自由就是指,你可以透過錢去賺錢,這些錢已經超過你的薪資收入,而且也能滿足你目前的物慾,網路上常常聽到有人說,他要1000萬,3000萬,5000萬,1億,5億才能財富自由,其實都對,有的人就是能一個月花1萬元就能過的很開心,有的人就是需要一天花1萬元才會開心,不同的物慾所需要資產就不同,如果一個人一年工作賺100萬,這100萬就能滿足你的食、衣、住、行,你也覺得很開心,以去年鴻海給你的股息為4元,你需要250張鴻海,今年也許可以給你5元,你就僅需要200張,但其實鴻海一年不是賺4元,也不是賺5元,鴻海一年賺的是10元,5元給你後,等於就是每年給你的雞蛋,另外5元放到公司的淨值中,這5元也是你資產的增長,所以當你退休持有鴻海時,你每年可以得到股息,持有的股票價值也會每年增加,如果你現在還在工作,你就是努力的把薪資、獎金,股息,信貸,質借,房貸…等,只要用得上的都用,慢慢的透過時間累積資產,未來當你退休時,你持有的股票已經到某一個水位,這期間是以複利的情況一直向上增加,當你存到能滿足你生活所需的股息時,其實你就算是財富自由,如果你要比別人更快速的累積資產,別人用工作去累積資產,你除了透過工作,也透過投資的股票,速度當然會比別人快很多,每個人一天都是24小時,都是用勞力去賺錢的話,大家不會有太大的差別,但如果用工作累積的錢再加上資產雙重賺,愈到後面,你的資產愈大,最終你資產能為你創造的錢就會遠遠大過你工作的薪資。

網友說:那些股票都是主力、外資早已買進,再炒起來等散戶進來玩,修正時再來看誰是最後一隻白老鼠,割韭菜,自認非萬中選一的高手,還是乖乖的看A大視頻,有錢就買沒錢抱緊。

A大回答:你已經了解投資、投機、賭博及送錢的差別了,到股市中只要透過差價賺錢的,那就是投機,一買一賣成交易,標的是垃圾,石頭或鑽石都無所謂,只要有人願意買,願意賣,錢就會轉移,很多新手根本不懂投資及投機的差別,什麼都不會就進到股市中想要大殺四方,賺盡宇宙的財富,最終就是淪為送錢肥羊的一員,在股市中投機,沒有人想要輸,有一些新手及菜鳥每天在討論區崩潰、漫罵及抱怨公司或董事長,覺得公司害他賠錢,這種人就是連自己在股市中的對手是誰都搞不清楚,如果你不願意把錢直接匯給你的對手,那你的對手當然也不會願意把錢直接匯給你,即然沒有人願意把錢直接匯給對方,那就是比策略,比資金配置,比紀律,比功力,比自我心理面健全,比了解對手弱點程度…等,反正就像賭博遊戲一樣,誰厲害誰把錢拿走,輸的人就把錢留下,這就是投機及賭博,如果你單純想要在股市中賺平穩的報酬,一年賺個5~10%,那你想找一檔有價值的公司,透過長期的持有,公司每年就會為你賺進合理的報酬,這種就是正和遊戲,所有參與的人都是贏家,付錢的就是公司,很多人進到股市中一輩子都搞不懂投資、投機、在價值型股投機、賭博及送錢的差別,當你都還搞不懂時,你就很難在股市中真正的賺到錢。

網友說:因為A大,這一二年我把其他中小型股票全賣出投入鴻海,存了錢也投入鴻海,現在每天心情愉快,不用擔心公司倒閉或股價下跌我的錢血本無歸,因為光是股息就是我一半年薪了,感謝A大,因為有你每天專業解盤,我才能安心的大筆押注,不然可能全去買金融股了。

A大回答:如果短線危機處理能力不好,在中小型股就很容易因為股價劇烈波動而殺進殺出,大部份的新手及菜鳥進到股市中都想要快速的發大財,但他們卻什麼都不懂,這些中小型股很容易就會被主力、投顧、炒股集團控制,因為股本小,股價也很容易被炒到天上去,一旦主力出完貨,股價就會開始下殺,試想,當股票都在主力身上時,他們會去炒股價,當股票都到散戶身上時,他們根本不會去炒,所以就會一直跌,看到股價下跌時,散戶就會人踩人,股價就跌的更兇,很多中小型股淨值都只有一點點,股價都在天上,獲利不穩定,獲利也不能持續,也不會配息,也沒有競爭力,有的就是股價很會漲,當股價一直漲時,就會吸引很多貪婪的散戶,一旦股票全部都落到這些無知的散戶身上後,主力拍拍屁股就走了,在走的時候股價就會下殺,股價跌下去後,主力也不會再進去買,被套牢在裡面的散戶就用300元去買一間淨值20元,每年賺1元的大爛股,這種股票就算抱十年,二十年也不會回本,主力賺到錢後,就到另一檔炒,如果散戶看到另檔漲,就把賠錢的股票止損賣出,假設100萬,止損30%,剩70萬,之後到下一檔要賺40%以上才能賺回30萬,但到下一檔時,主力一樣把股票倒給你後,又去另一檔,就這樣無止盡的循環。

網友提問:有關A大解釋的淨值重要性,套用現實生活戶頭有1億的例子,而在股市就一直在那鬼打牆。我想一般的想法是戶頭裡的錢是隨時想拿就可以拿出來的,不用管其他因素,有多少就是可以實實在在的馬上拿多少出來花的。而公司的淨值高,在價值投資上,代表這公司有他的價值,但淨值卻不是可以變現拿出來用的。就算公司淨值有100,而目前市場願意給他的股價就是只有80,目前當下拿股票出來交易時,就是只能拿到80,若股價200,就是能拿到200,不管你覺得淨值太高或太低,就是完全依目前市場價格來交易,就是確實可以馬上拿到這些錢,淨值反而就是看的到吃不到。用淨值來當作資產的增加,但這增加部分卻是不能變現,只是一個參考數字,所以一般人就是認為淨值比較不重要。請問A大您怎麼看? 謝謝。

A大回答:淨值確實不能馬上拿出來,如果你短線投機玩差價,淨值確實不是最重要的,但我強調的是價值投資,所謂的價值型投資就是買進後,你願意放十年以上,你要放十年以上的公司,淨值就很重要了,很多公司不賺錢或忽然賠錢,都還是能從淨值拿錢出來配或是從淨值去賠,簡單一點來說,一家淨值100元,一家淨值20元,如果兩家公司發生一樣的事,忽然不賺錢了,就損益兩平,公司一年如果還是硬要配2元出來,第一年配完後,第一家公司還有98元,第二家僅剩18元,如果再隔年,兩家公司都賠10元,一家公司還有88元,另一家公司就只剩8元,看得出差別了吧,很多人搞不懂自己在短線投機還是價值型投資,所謂的價值型投資就是以淨值為保命符,你長期持有公司,公司就算不賺錢,公司還是能撐的比淨值低的久。

白話文一點,你有1億去開間店,另一個人拿100萬去開店,如果都不賺錢或賠錢,哪一家撐比較久?如果叫你拿5000萬去投資這兩家店,你會投資哪一家,現實生活中,五秒你就能回答我的事,當你在投資時,有人會說的天花亂墜,說雖然我目前這家店才100萬,但未來會以30%的速度的成長,也許未來真的會以30%的獲利成長,但也有可能沒兩年就出現強勁的競爭對手,當你用過高的估值去投資獲利還在未來的夢裡的公司,這種就叫做高風險,常常去投資這種高風險的公司,一旦遇到逆風時,一來你不敢抱,二來你極度容易受重傷。

網友說:我很認同投資要先求安全再求獲利的穩定性

A大回答:在股市中投資比的是誰活的久,只要你有本事一直在股市中穩定的賺錢,透過薪資、獎金,股息,質借,信貸,房貸再投入,複利的效果會在未來的五年,十年讓你看到非常顯著的效果,一些常常買一些投機股,小型股,本夢股的散戶,一旦遇到個波段下跌,就在那發畢業文,崩潰,抱怨,以最近兩周下來,很多上櫃及小型股,都已經跌掉20%以上了,很多討論區的新手及菜鳥們,目前都在說自己的未實現損益已經綠到有牛在上面吃草了,當他們買到沒有淨值,沒有價值,沒有競爭力,沒有穩定獲利能力,沒有獲利續航力的公司,他們在下跌時不能抱,也不該抱,那種公司下跌個5成,6成,7成都是正常的,重點是未來也不要妄想股價會漲回去,當有人說股價是當下能拿出來的錢,這個就是投機,投機就是一買一賣,標的是什麼不重要,只要有差價最重要,買到沒有淨值的公司時,未來發生對你不利的情況,你很難說服自己抱住該公司股票的,而且你也不該抱沒有價值的公司,最理想的情況是股價會等於淨值,但一般情況很難會有這樣的情況發生,買淨值很低的及買淨值很高的公司,兩家公司股價都有上漲及下跌的機會,上漲時看不出淨值高的優勢,但在下跌時,你就會知道淨值有多重要。