新聞說:Fed決策鮑爾說了什麼?五要點一次看,(Fed)主席鮑爾周四在聯邦公開市場操作委員會(FOMC)利率決策後記者會的重點摘要:1.Fed不會因川普上台而影響經濟預測,記者問鮑爾,Fed官員是否會因應川普二度執政而調整經濟預測。鮑爾表示,選舉結果近期不會影響Fed,因為目前判斷川普政府會採取什麼行動還言之過早。他還說,官員通常在政策實施或法律通過後才會調整預測。2.鮑爾明確表態不會辭職,鮑爾明確表示,即使川普施壓要求他辭職,他也不會辭職,一掃外界以為他可能在任期結束前就下台的臆測。鮑爾明言,「法律不許」總統解職或降級他。鮑爾的任期要到2026年5月才結束。3.避免對未來利率走向提供指引,整體而言,鮑爾極力避免對未來利率走向提供前瞻指引,有意為12月開會以及之後的決策選項保留空間。他強調,由於經濟強勁,官員可以從容降息。他還表示,即使經過今天降息,政策仍然具有一定的限制性,決策者正處於將利率調整至中性水準的過程。4.決策者對調整降息步調尚無決定,至於何時調整降息步伐,鮑爾表示,如果勞動市場惡化,官員可能會加快腳步,而當利率接近中性水準,也可能會放緩降息步調。但他指出,決策者尚未就此做出任何決定。5.鮑爾談話無意外,美股再創新高,在川普行情的氛圍之下,標普500指數上漲0.7%,再創歷史新高,直逼6,000點關卡。美國公債殖利率全面下降,美元創下自8月以來的最大跌幅。

%EF%BC%8C%E4%BD%86%E5%87%A1%E4%BD%A0%E5%85%B7%E6%9C%89%E5%9F%BA%E6%9C%AC%E7%9A%84%E5%88%86%E6%9E%90%E6%80%9D%E8%BE%AF%E8%83%BD%E5%8A%9B.png)

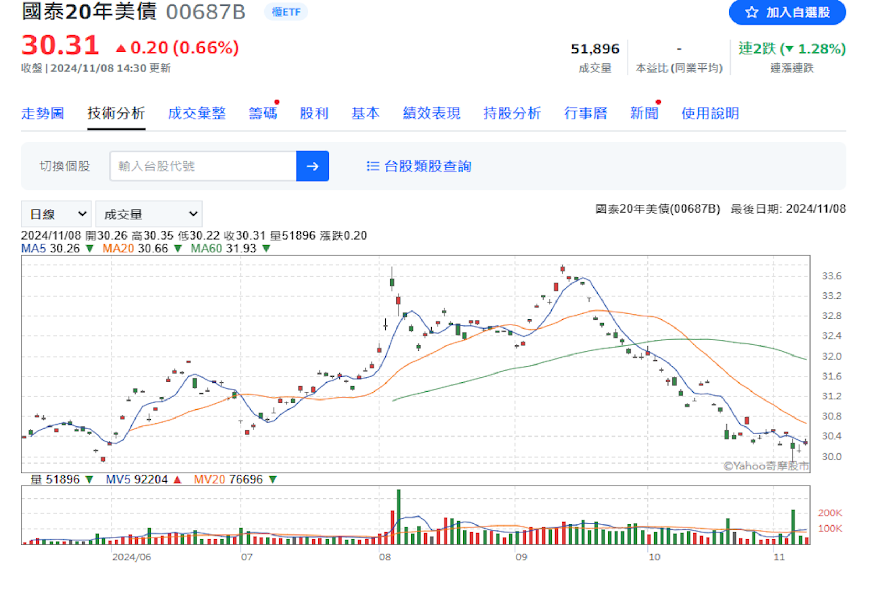

一般討論區網友A說:關於債的知識,觀察起來板上蠻多壞人在那邊胡扯(除非是真的蠢不懂還要鬼扯),但凡你具有基本的分析思辯能力,其實板上已經有足夠多的文章足以讓你了解,單單搜尋個"債",你的問題就有答案了。要不要賣債,完全取決於你的策略目標,你可以檢視一下你當初購債的原因?例如你購債的原因若單純是因為某某人講降息債會漲,然後想撈一筆的,那只能說你現在購債虧損所以有現在這種心態完全可以理解,因為你買債的考量就只是為了"價差",如果是這樣,說白了你就是看錯股票,那現在賣不賣就取決於兩個點:1.此時此刻你對未來債券價格走勢評估是繼續大跌?小跌?盤著?看漲?2.如果你現在選擇賣掉,你是否有評估好新的標的是什麼了?如果你評估債券會繼續跌,也看好新標的,在你原始的目的"賺價差"的前提,那我會說你就賣掉,至於後面債券漲或新標的漲跌,就是看你新的判斷是否準確。其實購買債券的人,個人不建議你用這種單純只想著降息賺價差的思維去買,如果你只是想賺價差,股票標的很多讓你選,債券因為降息而提高價格的部分,那是附加的,債券的本質與最大的價值是固定收息、以及到期還本。不論直債或債券ETF都具有這功能,只能運作的方式各自不同而已,這個部分在之前文章已經講過了就不再提。(偏偏還是很多人以為債券ETF長期持有不會回本)至於為什麼要買債券收息,而不是直接買高股息個股,ETF或成長股,這個基本上就是每個人對於"當前投資市場現況"判斷的不同,所做的資產配置而已,目的在於分散風險。例如有人認為現在股市相對高點,獲利了結一定比例,並將該比例轉移至債券市場,等待下一次熊市。例如有人認為目前債券對應價格給出的殖利率,夠多,且長期配息相對股票穩定,所以將部位(或定存部位)轉移至債券繼續領息。當你清楚的知道你購債的目的,只要這個目的還持續運作,甚至近期價格持續下跌,換算殖利率越來越高,等於給你越來越多的債息,為何不?對這類人來說,反而是拍手叫好。至於有人說因為購債所以錯失買某個股爆漲的良機,從現在往回看一年是這樣沒錯,但現在博弈的是未來的一年兩年甚至更久啊,未來一年還會是如此嗎?這不就每個人蒐集各種資訊內化並給出自己的判斷,最終下好離手,盈虧自負! 僅僅如此而已。

一般討論區網友B說:我看有些人會反應那麼大,不就有ㄧ堆網紅在那整天吹,然後亂像ㄧ堆,好像要讓人知道你會這些東西,讓人覺得你很聰明,吃相又很難看,搞一大堆奇奇怪怪的事,今年從00940之亂,再來是美債之亂,我同事還問我00940怎麼看,問我有沒有買,整群還在那說申購了多少張,還很開心!我說這ETF整個就是大便組起來的公司,我吹了ㄧ年的輝達,900元的輝達還不香嗎?再來我要離職了,有同事跑來美債你有買嗎?我說我不懂美債,輝達股價115元上下不香嗎?我是不會買美債啦!結果剛剛看00940股價 9.55元,原本申購不是10元嗎? 漲最高多那幾百塊?還是我看錯? 賺毛票?美債也ㄧ直狂跌,整個就是一個搞笑!

當初緯創及廣達先上漲時,我就提醒鴻海中的股東,大部份在緯創及廣達中的舊股東,他們大概也是上漲一點就賣飛,後面緯創及廣達有一半的新股東是買在緯創100到120元之間,平均買在113元,買在廣達220到240元,一些鴻海股東看到緯創及廣達上漲時在那崩潰,那時我就和大家說,就耐心點去觀察緯創及廣達的走勢,然後記取緯創及廣達裡面散戶的教訓,重要的不是廣達及緯創漲了幾倍,重要的事是廣達及緯創漲上來後,你有沒有抱住及持有幾張,當初如果我在分析緯創及廣達時,你不要眼中就僅有鴻海不漲,緯創及廣達已經噴到外太空這件事,你就能吸取教訓,自然不會像被洗掉的12萬名鴻海股東,那時我說過,一些散戶一直在那說鴻海股價不漲,我就說就算鴻海真的噴出大漲,能抱得住的人也是少數中的少數,不要說的一付每一個人都抱得住似的,時間兩年過去了,鴻海也真的上漲了一倍多了,我當初說的散戶抱不住,也真的實現了,很多散戶能從2019年抱到2024年2月,整整的抱了五年,結果最終卻在105元,120元及132元被洗出去,我也是不懂這些人是怎麼了,如果你沒有準備好接受這麼大的財富時,鴻海不漲對你來說反而是一種幸福,如果鴻海不漲,你可以每年的一直複利再投入,每年投入的資金都能產生10%的資產報酬,結果後面鴻海噴出大漲了,12萬名股東在120元被洗掉,從7月開始新增了26萬個股東,平均是買在194元,以前複利再投入能買兩張的錢,現在你只能買一張,當初鴻海如果不漲,那12萬個人手上還是滿滿的股票,他們也許會滿嘴的抱怨,覺得別的股票都噴到外太空了,就只有自己的鴻海沒有漲,但他們每年是能有10%的資產增幅,而且股票會隨著時間愈來愈多,因為拿到的薪資,獎金,股息能複利再投入,你也可以買到更多的股票,對我及深信我文章及影片的投資者來說,我們是準備好了鴻海股價上漲,而且也抱得住,這時鴻海股價上漲一倍多,對我們才有意義,對一些沒有準備好的人,鴻海股價上漲和你們有什麼毛關係,當初我就說過了,不要說一付鴻海股價漲一倍你們抱得住似的,事實證明,2019年到2024年2月新增的12萬名股東,清一色在120元就陣亡了,真正能抱得住的人,九成以上是在我的頻道留言區的網友,對沒抱住的人來說,會覺得這裡的人都神人,都怪咖,其實他們這幾年吸收了很多正確的投資觀念,也了解鴻海的價值,這些人就是準備好了接受巨大財富的人,一些還沒有準備好的人,當財富還沒有到來時,你就是耐心等待,收起抱怨的心,好好努力的充實自己,你要確定一件事,財富來時,你一定能把握住,不然像最近鴻海股價在兩百一十幾元整理時,就會有很多散戶被洗掉,這些人在鴻海股價不漲時常常在抱怨,但真正上漲時,他們很快就會被洗掉,不要後的鴻海漲到三百元,四百元時那些人抱得住似的。

%EF%BC%8C%E4%BD%86%E5%87%A1%E4%BD%A0%E5%85%B7%E6%9C%89%E5%9F%BA%E6%9C%AC%E7%9A%84%E5%88%86%E6%9E%90%E6%80%9D%E8%BE%AF%E8%83%BD%E5%8A%9B.png)