新聞說:知情人士透露,蘋果供應商富士康已停派中國工人赴印度工廠、改派台灣人員,對印度的關鍵製造設備運送也延宕,種種變動可能對蘋果生產策略造成重大影響。美國科技媒體Rest of World報導,設備運送延宕意味富士康在印度坦米爾那都邦和卡納塔卡邦的iPhone組裝廠,可能拖慢蘋果減少依賴中國生產iPhone的努力。有消息人士告訴Rest of World,「目前這些設備和人力不被允許前往(印度)」。消息人士還說「印度不具備生產這些設備的技術」。蘋果2019年起開始轉往印度生產iPhone高階機款,部分原因與中國在COVID-19(2019冠狀病毒疾病)疫情期間實施清零政策,導致其生產業務受擾有關。富士康同一年開始在坦米爾那都邦生產iPhone,起初主要生產iPhone舊機款。印度在蘋果供應鏈扮演的角色日益重要,但蘋果產品製造過程中仍大幅依賴中國工人、台灣專業人員以及中國製機器。消息人士還透露,原先計劃前往印度的中國工人被告知須取消行程,即使他們已取得簽證和買好機票。已經在印度的中國工人據說被要求返回中國。這個突如其來的變動導致富士康一時難尋替代人力,因此開始以台灣人力補上這個缺口。蘋果產品生產受擾,讓長期以來有著邊境爭端和經濟對抗關係的中印兩國,地緣政治緊張進一步升溫。部分消息人士指控說,中國政府就是停派工人和設備前往印度的幕後藏鏡人。為因應在印度碰到的阻礙,富士康正在提高中國工廠的生產,以確保印度工廠有足夠數量的iPhone手機進行最後組裝。

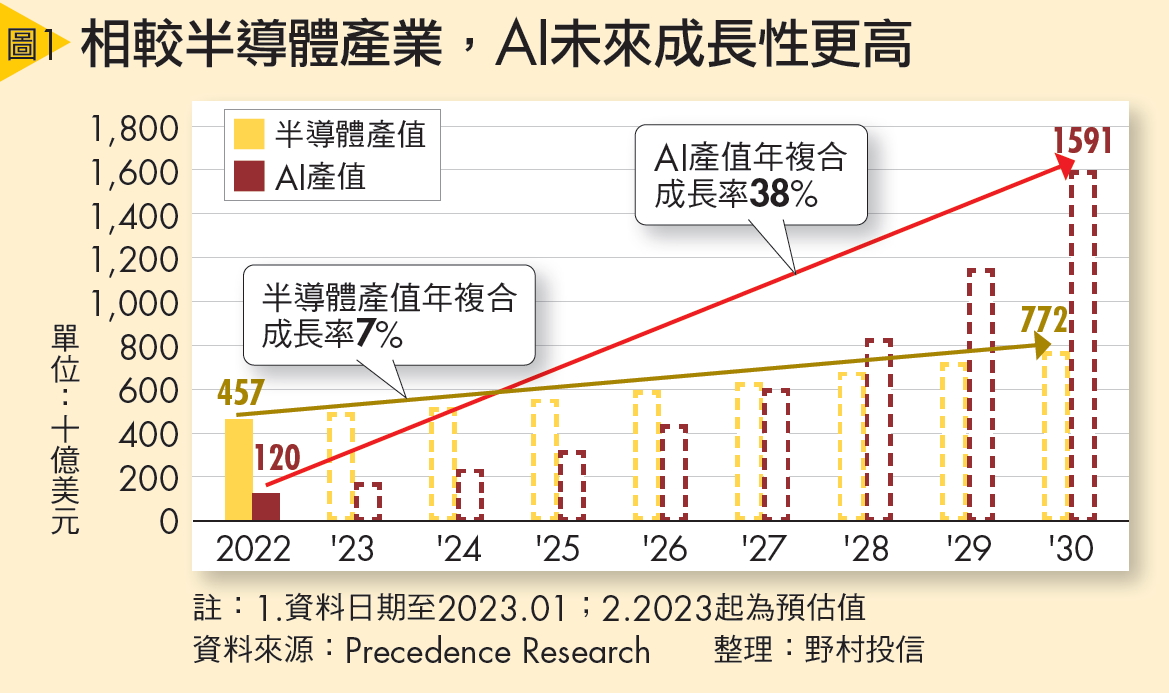

前一陣子鴻海董事長在2024產業戰略高峰論壇發表專題演講,分享鴻海科技集團最近5年的發展歷程,並將鴻海的轉型解釋為從勞力密集進入到「腦力密集」,認為台灣產業面臨第三波科技浪潮,不僅需要學習過往經驗,更要藉由創新與策略轉型,取得更高的成長曲線。劉揚偉表示,自己的職涯經歷了三次主要科技浪潮:個人電腦(PC)時代、智慧型手機時代,以及當下的人工智慧(AI)浪潮,前兩次浪潮給台灣產業帶來了成長契機,劉揚偉認為: 這次浪潮的關鍵在於,如何以更完善的邏輯和方法論迎接挑戰,將過去的經驗轉化為未來的優勢。對價值投資者來說,我們已經確定了AI產業年複成長率很高,而且鴻海營收已經連續十個月年增,AI伺服器的營收已經是世界第一,代表鴻海已經確定贏過其他AI概念股了,接下來鴻海就是繼續的維持AI伺服器市佔的四成,這樣就能去吃到接下來到2031年的高年複成長,劉董之前說他經歷了三次科技浪潮,一次是個人電腦,一次是智慧型手機,這一次是人工智慧,大家看蘋果出到十六代了,到現在還是能賺到不少的錢,了不起十幾年後智慧型手機就是出現小幅度的衰退,電腦及筆電就更誇張,已經幾十年了,現在雖然也是會小幅度的衰退,但是還能能讓電腦及筆電概念股賺到不錯的獲利,所以人工智慧也是一個能長達十年的產業,最終也是能像電腦及手機發展一樣規模巨大,即然我們已經確定了人工智慧浪潮來了,也確定鴻海已經可以拿到四成的市佔,接下來就是眼光放長一點,記得2024年4月之後才進來的投資者,一開始你們也是為了去見證AI百年大行情,2023年AI營收僅佔鴻海的二十分之一,2024年佔到十分之一,今年應該是能佔到四成,這種高年複成長的產業,我們光用時間就能穩贏,鴻海的獲利也是逐年的提升,股市中分投資及投機,三大法人也會進來玩波段,他們在買進時就會拉抬及護盤,賣出後就會壓制及摜殺,接著放一些鬼話連篇的消息出來,價值投資者一定會遇到非常多次三法人玩波段,如果你真的哪天不想要投資鴻海了,你就是選擇三大法人進來玩波段買了一大堆時再賣出,至少你才不會當阿呆或阿瓜,2024年三大法人就進到鴻海中玩兩次波段短線了,一次是買四月賣兩個月,另一次是買兩個月賣兩個月。

從2019年到2025年之間,2019年到2020年算是一個區間整理,2021年到2024年算是另一個區間整理,在每一個區間中都會有短線客,投機客,當沖客在裡面玩短線,這都是很正常的,這些短線客,投機客,當沖客在玩短線時,他們要的就是一買及一賣的差價,三大法人,主力當然也是能在這些區間中玩短線,畢竟三大法人及主力主要的工作就是當交易者,而且外資群中也有不少是基金,ETF經理人,這些人為了讓同金控集團的券商賺到手續費,他們也會一直交易,就像前一陣子高股息ETF在調整持股,這就是基金及ETF的一種,他們買了股利率4.2%的成份股,把手上4%的成份股賣掉,買完新的成份股後,成本來到股利率4%,把手上的成份股賣掉後,平均成本也是賣在股利率4%,甚至是4.2%,會有一些人說這些ETF怎麼這麼蠢,其實ETF,基金及高股息ETF有兩種賺投資人的方法,一就是每年的管理費,二就是每一季的換股手續費,一些更沒有良心的,他們還會用月月配賺每一個月10元的匯費,這些都是真金白銀的獲利,這些基金,ETF及高股息ETF在調整持股時,股價當然就會出現劇烈波動,大家看之前00919買海悅,花了11個交易日,買了海悅8.66%的持股,讓海悅的股價從175元漲到252元,當00919買完後,股價花了十個交易日從252元跌到170元,一些不懂的散戶就會奇怪為什麼股價會這樣波動,對00919的經理人來說,股價從175元漲到252元,再從252元跌到170元,你覺得00919的經理人會痛嗎?其實完全不會痛,他們在買進及賣出時就已經賺到手續費了,這才是高股息ETF經理人要的,這些錢就是他們每一個月薪水的來源,我常和大家說,只要你買到有價值的公司,公司每年會持續的賺進真金白銀,時間拉的愈長,股價自然就會愈高,在2019年鴻海股價在70元到90元之間整理時,我說股價會到120元以上,很多人覺得這就是笑話,到了2021年到2024年2月時,就不會有人覺得120元的鴻海是笑話,畢竟這三年股價就是在95到115元之間整理,在這幾年中三大法人一直賣超鴻海股票,我說三大法人如果想要進來玩波段,他們就要買幾十萬張的股票,因為鴻海中都是很理性的價值投資者,所以只要三大法人買個幾十萬張,至少要把股價拉到150元以上,那時鴻海股價最高點是134.5元,很多人聽到150元會覺得是笑話,結果2024年鴻海股價最高來到234.5元,鴻海的淨值從2019年的83元提升到現在的115元,鴻海的淨值愈高,獲利能力只要不變,所謂的獲利能力不變,就是能用淨值每年賺到10%,當初淨值83元,所以一年賺8.3元,當淨值來到104元,一年就是賺10.4元,現在來到115元,一年賺11.5元,這都是天經地義的,劉董在2019年就知道鴻海淨值會愈來愈高,一定要找到未來的產業,這樣才能讓新增的淨值得到相對應的獲利,如果找不到的話,那就會像鴻準或可成一樣,淨值愈來愈高,但獲利不會向上成長,這種股票就會變得沒有價值,現在大家有發現鴻海找到AI產業,2023年AI伺服器佔營收二十分之一,2024年AI伺服器營收佔到十分之一,2025年營收大概能佔到四成左右,這也不是我隨便亂說的,在上一次法說會中,劉董說今年雲端網路營收會和消費智能營收一樣,鴻海消費智能一直是佔鴻海五成營收的產品,一年能有三兆,今年如果雲端網路要和消費智能一樣,至少就是要有三兆了,電腦終端,元件及其他約一點六兆,只要鴻海的獲利持續成長,那持有愈久,鴻海股價愈高,你能賺愈多錢,那就是天經地義的事,接下來幾年三大法人,主力,短線客,當沖客,投機客會持續在鴻海中玩短線,他們在波段也會放利多及說鬼話,他們的目的就是要高賣及低買,所以如果你要當價值投資者,然後又去聽短線客的鬼話,那你就很難在鴻海中投資賺到錢,畢竟只要你從投資變到投機,那就沒有人能保證你能用時間賺錢。