新聞說:特斯拉第四季獲利營收均遜於預期,汽車營收大降8%,但盤後反彈漲逾4%,特斯拉29日公布第四季獲利和營收均遜於分析師預期,致使盤後股價最初下跌,但隨後反彈。特斯拉周三交易時間收低,2.26%,盤後股價已自最初跌勢中反彈,約上漲4.15%,報每股405.30美元。第四季財報關鍵數據對比分析師預期(LSEG查訪數據)每股盈餘:調整後財報數據73美分對比分析師預期76美分,營收:財報數據年增2%至257.1億美元對比分析師預期272.6億美元,營業利益:財報數據年減23%至16億美元,純益:年減71%,自去年同期的79.3億美元(合每股2.27美元)下降到23.2億美元(合每股66美分)。營業利益率:6.2%,能源生產和儲存營收:年增113%至30.6億美元,特斯拉的營收僅比去年同期的251.7億美元成長了2%,其中汽車營收自去年同期的215.6億美元下降8%至198億美元,另外6.92億美元來自監管信貸。特斯拉第四季營業利益年減23%至16億美元,該公司表示,Model3、Y、S和X系列的平均售價下降是營業利益下滑的主因。特斯拉純益年降幅達71%,係因去年純益內含59億美元的一次性非現金稅收優惠。第四季營業利益率6.2%,低於去年同期的8.2%和上一季的10.8%。

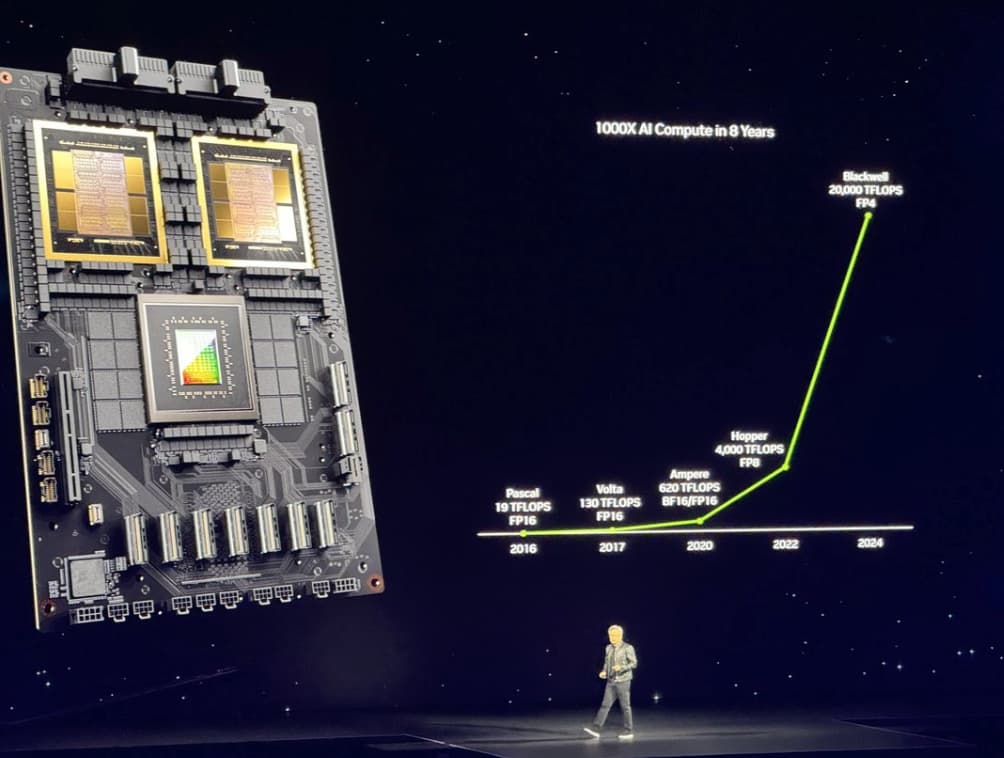

新聞說:微軟第二季營收、EPS超預期,雲計算增長料放緩,鉅額AI投資遭質疑,週三美股盤後,微軟下跌4.87,跌幅1.089%盤後下跌4.641%公佈截至2024年12月31日的2025財年第二季度業績。數據顯示,該公司總營收同比增長12%至696億美元,好於市場預期的689億美元;每股收益為3.23美元,也好於市場預期的3.12美元。微軟表示,Azure雲部門第二財季有13個百分點的增長歸功於人工智能,而第一季度為12個百分點。微軟表示,該季度人工智能營收相當於130億美元的年化水平。微軟表示,由於公司難以建立足夠的數據中心來滿足人工智能產品的需求,其雲計算業務增長將在當前季度繼續放緩。微軟預計第三財季Azure的增長率至多32%,比2024年最後三個月的增速快不了多少。微軟在盤後交易中下跌約5%。這家軟件製造商被認為是人工智能產品商業化的領導者,這要歸功於它與ChatGPT製造商OpenAI的密切合作。去年,微軟推出了一系列copilot品牌的人工智能助手,但這些產品的貨幣化時間比一些投資者希望的要長。微軟表示,Azure人工智能服務增長了157%。但該公司首席財務官表示,該公司仍然沒有足夠的數據中心容量來滿足客户需求,這損害了關鍵的雲計算部門的整體銷售。她告訴投資者,產能限制應在本財年結束前解除。她表示,該公司有價值近3000億美元的商業服務合同,微軟必須在未來提供服務,但尚未確認為收入。她表示,需求依然強勁,商業預訂量(衡量未來營收的指標)增長了67%,“遠遠超過”微軟的預期。Hood將此部分歸因於OpenAI對Azure的承諾。微軟與雲計算競爭對手谷歌和亞馬遜一樣,在人工智能領域投入的資金創下了歷史新高,這些資金主要用在了芯片和數據中心上,為耗電量巨大的人工智能服務提供支持。微軟表示,預計本財年將在人工智能數據中心上投入800億美元。華爾街已開始質疑這種鉅額支出,尤其是在中國DeepSeek發佈了一種新的開源人工智能模型之後。DeepSeek聲稱,其模型的能力可以與美國技術相媲美,而成本只是後者的一小部分。微軟表示,第二財季資本支出為226億美元,超過分析師預期的約210億美元。基礎設施建設導致雲業務利潤率下降。

新聞說:Meta營收、獲利優於預期,股價揚,Facebook母公司Meta發布截至2024年12月31日2024財年第四季與2024年全年度財報,其營收與獲利表現均優於市場預期,激勵股價在盤後上揚逾2%。Meta在2024年第四季的營收為483.9億美元,超出市場預期的470.4億美元,年增21%,淨利208億美元,年增49%,EPS達8.02美元,超出分析師預測的6.77美元,年增50%。2024年全年營收為1,645.01億美元,年增22%,淨利623.60億美元,年增59%;EPS為23.86美元,年增60%。不過,Meta預估2025年第一季營收在395至418億美元之間,年增8至15%,然其平均值406.5億美元低於分析師預測的417.3億美元。Meta預計,該公司2025財年第一季度營收將達395億美元至418億美元之間,同比增長8%至15%,不計入匯率變動的影響為同比增長11%至18%,這一業績展望的平均值為406.5億美元,未能達到分析師預期的416.4億美元。同時,Meta在2025年的資本支出將在600億美元至650億美元之間,以進一步推動AI技術的發展。