緯穎6月營收307.58億元,月增24.22%,年增36.05%。廣達6月營收1113.18億元,月增9.9%,年增23.4%。鴻海6月營收4907億,月減10.80%,年增16.07%。台積電6月營收2,079億元, 月減9.5%,年增32.9%。緯創6月營收887.87億元,月增11.68%、年增9.48%。英業達 6 月營收 509.3 億元,月減2.4%,年增6.73%。仁寶6月營收為826.6億元,月增7%,年增1.3%。光寶科6月營收117.35億元,月增7.15%,年減9.10%。和碩6月營收709.28億元,月減23.82%,年減14.21%。大家看到和碩六月的營收後,就會知道為什麼和碩會覺得AI僅是泡沫,應該就是沒有吃到AI伺服器,所以營收才會月減23.82%,年減14.21%,上一個月和碩本來都轉月增3.82%,年增2.73%,投資人或法人會覺得和碩要開始出運了,結果這一個月又打回四月前的情況,出現年減雙位數,按照和碩的營收及第一季的財報來看,應該就是和鴻準一樣,把不賺錢的營收訂單丟掉,只接比較賺錢的,這樣營收雖然會減少,但毛利率會提升,不過鴻海的劉董之前說過一句話,沒有市佔率,何談競爭力,和碩覺得接一些毛利率很低的訂單會讓毛利率很難看,所以就不接,這些訂單就會跑去鴻海那邊,鴻海的市佔就會愈來愈大,對鴻海來說也許也是會影響毛利率,但鴻海整體的市佔就會變的愈來愈大,這就意謂著鴻海競爭力愈來愈強,有一些散戶常常在那說有的公司毛利率五成,代工廠毛利率才6%,覺得代工廠都沒有競爭力,聽到這種話時,你就能在他頭上貼一個弱字,只要你在該產業的規模是最大的,毛利率和別人差不多,那你就是該產業的王者,你毛利率6%,別的公司毛利率也是6到7%,他們不可能透過價格戰淘汰你或是搶你的訂單,毛利率6%一年賺10元,和毛利率50%一年賺10元,這兩者是一樣的,最近市場開始懂這個道理,所以代工廠的股價愈來愈高,股價淨值比及本益比也愈來愈高,之前常常聽到一些搞笑的人在那說毛利率很高才是好,那時我就說,宏達電毛利率41.3%,第一季賠1.08元,鴻海毛利率6.32%。第一季賺1.59元,這樣當然就是會賺錢的鴻海好,毛利率高,結果最後公司沒賺錢,你是來搞笑的嗎?

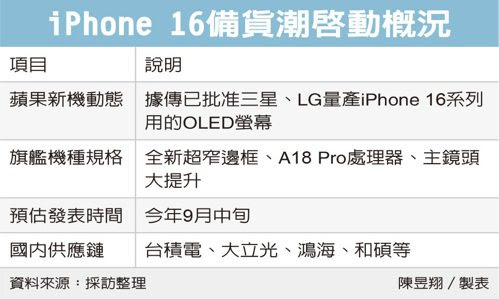

新聞說:iPhone 16系列將登場,美銀點名鴻海立訊等4供應鏈將大放異彩,蘋果即將於9月發表iPhone 16系列,美國銀行預計今年下半年iPhone 16系列的庫存量在9,000萬至1億支之間,高於去年的9,000萬支,依過往經驗,蘋果供應鏈股價在產品發布前通常跑贏大盤,因此看好鴻海、工業富聯、立訊精密與比亞迪電子4家供應鏈,將隨著i16推出大放異彩。CNBC報導指出,美銀分析師在一份研究報告中指出,隨著智慧手機需求趨於穩定,對蘋果供應鏈持樂觀態度,預計材料設計的變化和人工智慧功能將在未來2到3年內推動更可持續的上升周期。參考過去的周期,美銀分析師指出蘋果供應鏈上的股票「在產品發佈前通常跑贏大盤」,而它們在發佈後的表現「取決於產品規格及定價與共識、出貨量以及對明年新款iPhone的預期」。而在蘋果供應鏈上,美銀特別看好鴻海、工業富聯、立訊精密與比亞迪電子4家。首先在鴻海部分,美銀表示,鴻海是全球最大的電子製造商,穩固的iPhone更換周期和規格升級應該有助於在2025到2026年獲得更好的銷售、收益。鴻海股價雖然今年迄今上漲近116%,但美銀仍將鴻海的目標價從200元上調至260元。其次是鴻海集團旗下工業富聯,美銀指出,工業富聯生產iPhone手機殼,隨著2025年至2026年iPhone出貨周期的改善,對外殼的需求增加,這家總部位於大陸的設計和製造巨頭將獲得強勁的獲利率。分析師指出,將工業富聯2024到2026年的收益上調2%到6%,原因是iPhone外殼銷售可能更好,人工智慧伺服器貢獻強勁。美銀將工業富聯未來12個月目標價調至人民幣33元。美銀指出,立訊精密是iPhone周期走強的「主要受益者」,因為立訊精密在各種iPhone元件,像是聲學、觸覺、無線充電、電纜連接器、頂部/背面模組、LCP天線等高曝光率,以及iPhone組裝的持續市佔增長,預計2024年、2025年的市佔分為26%、30%。美銀預計立訊精精的收益將在2025年至2026年間增長3%,原因是銷售可能更好,iPhone 組裝市佔將持續增長。美銀將目標價上調至人民幣39至46元。至於比亞迪將從iPhone外殼業務的整合中獲益,美銀指出,比亞迪盈利能力將隨著自動化率提高、良率提高)而逐步提高,將該公司2025到2026年的盈利預期上調了2%,以「反映出iPhone銷量可能更好,汽車擴張強勁,以及與人工智慧相關的貢獻(伺服器、機器人)不斷上升」。

個人股市研究觀察記錄文章目錄