網友提問:為什麼公司配息股價會減少,A大不好意思我想問一個很蠢的問題,為甚麼股票配息會影響到股價,我知道現金股利由公司盈餘所發出,但我不知道盈餘配息跟股價有甚麼關係,我查到像有些美股是不配息把盈餘再投資,不斷為股東賺進股東權益進行分割1股變2股(應該就是配股吧,股東也就賺進資本利得,這個我還能理解,但是台股拿公司的錢配息給股東跟股價這個關係,我有點轉不過來啊。看A大的文章很久了提出這個蠢問題真不好意思

A大回答:因為在股市中公司的股價和淨值不會相同,所以你會產生這個問題,其實理想的情況下淨值應該是要等於股價,如果鴻海到2019年底淨值為91元,那在2019年底鴻海的股價理論上也要是91元,隨著每一季鴻海再賺錢,到了2020第二季底除權息前,鴻海的淨值理論上會變94元,這時理論上股價應該也是要94元,如果公司每股配4元給你,錢從哪裡來?當然是從股東權益中來(也就是淨值),公司淨值94元,如果配了4元給你,淨值剩90元,這時理論上股價也應該是90元,為什麼一般上市,上櫃的淨值不會等於股價呢?其實理由很多,例如

1、一間公司前景不好,黃昏產業,每年小賠1元,你的淨值就算有90元,一年賠了1元後,淨值就會變89元,這時就有人會想,投資這家公司沒有什麼賺頭,一間賠錢的公司要變賺錢,那談何容易,所以就把股價由淨值打了九折,打了八折,這時就會產生明明淨值90元,股價卻只有72~81元,這時再把配息制度加進來,配了4元,股價就變了68~77元,此時你就搞混了。

2、一些公司投資了廠房,那事業是個錢坑,例如早期競爭很激照的面板廠,記億體廠、太陽能廠,L.E.D廠…等,現在這些事業好很多了,我們在看財報時知道,淨值中有包含現金,土地,廠房,不動產,設備…等,如果淨值90元中光那些錢坑的部份就佔了50元,你每年又會賠1元,這時市場就會把你那些錢坑的部份全部都不算,就有可能出現淨值90元,股價30元,目前群創及友達就是一個標準的例子。

3、那有一些長期穩健的公司,例如早期的電信業,因為獲利平穩,未來10年難有對手,所以淨值47元,一年賺4元,股價硬生生的拿走獲利當眼光費15年,來到107元,這時公司每年賺4元,配4元,股價是以拿完獲利當眼光費後的股價去減配出去的息。

4、有一些競爭力強,毛利率特高的大立光及台積電,淨值一樣不高,但已經拿走獲利當眼光費20年以上,當你用這麼高的股價去購入大立光或台積電時,你不是向台積電買,台積電淨值就是84元,如果你是向台積電買,就是84元,台積電絕對不會賣你600元,會賣你600元的人是早期就持有台積電,當台積電被一般人發現後,以股價600元賣你,拿走台積電未來21年獲利當做他的眼光費。

5、有一些是小股本,投機股,妖股,本夢股,因為股本小籌碼好控制,只要有心的主力先在低檔吃完籌碼,當籌碼鎖碼後,這時就會用大餅,夢想,假新聞開始炒作,淨值10元,炒到100元,300元,500元也敢,反正左手賣右手,充其量浪費一些手續費,交易稅,利用一般人心理弱點,但如看股價一直上漲悔恨的心理,一般散戶看到股價漲到了500元,就覺得公司值500元,跌到480元,450元,400元,這時錨定效應發威,錨點在500元,跌到400元,哇!打八折了,好便宜,就會進去買,而主力的成本就是在30元,漲到500元向下殺到400元,350元,300元,200元,100元,主力們還是能發大財,尤其被鎖碼了,散戶們有沒有買主力很清楚,今天左手丟100張出去,哪天右手只接到60張,就知道有傻子上勾了,這也是我完全不碰這類股票的原因之一,明知是個坑,我怎麼可能因為漲的快,漲的多就入坑,我說過,股價單純就是引誘人心的工具罷了,看到股價,不一定公司有這價值。

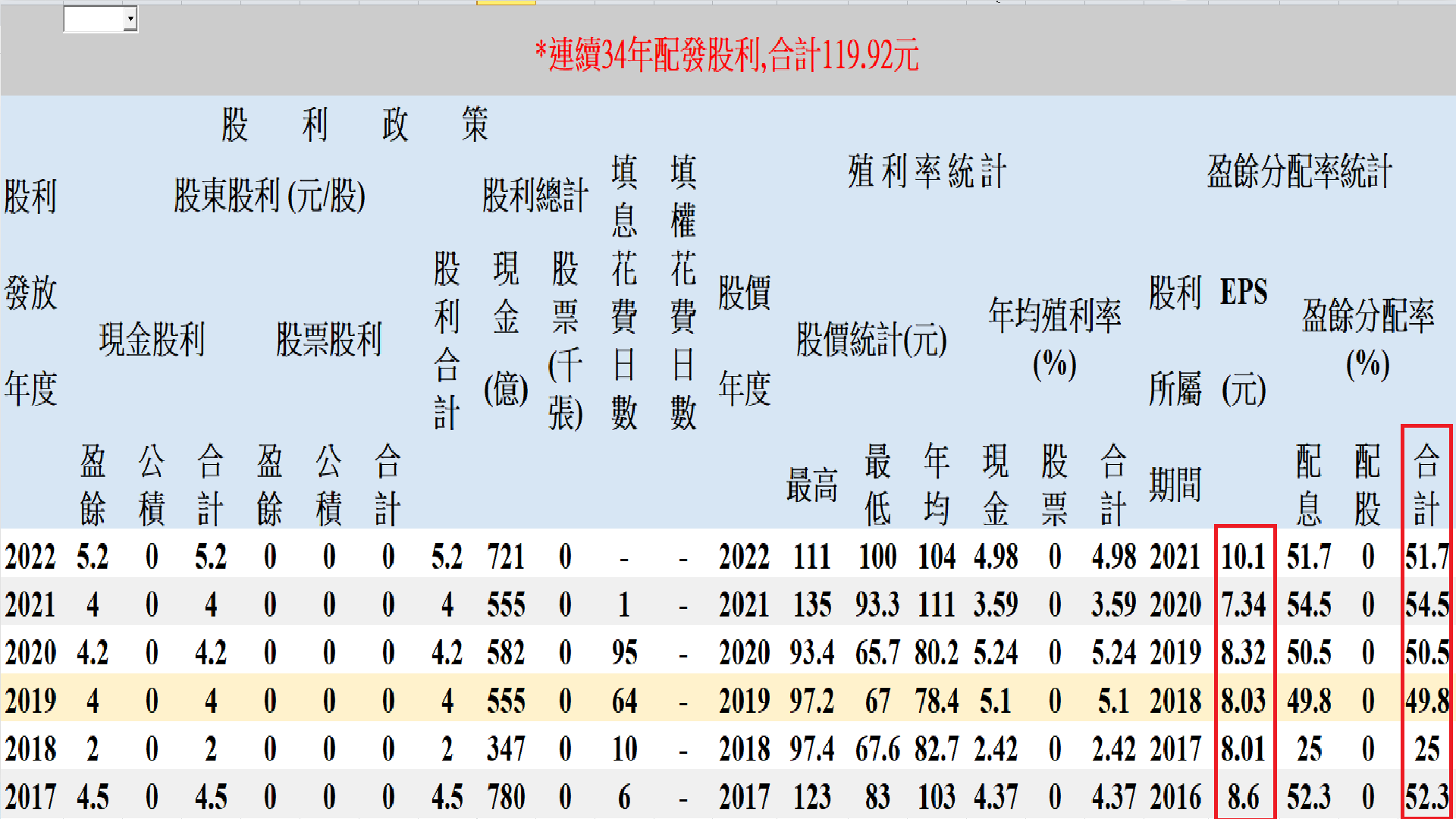

6、有一些就是散戶太多,無知的人太多,使得淨值91元,每年能賺8元以上,一年能穩定配息個4元,還有人一毛獲利當眼光費都不要就願意把股票賣人,所以淨值明明在91元,卻會有市場的散戶在那下看70幾元或是跌到80幾元要止損,這些人不了解鴻海股東權益中的那些資產值不值錢,當新聞胡說個兩句就以為鴻海負債1點8兆,鴻海庫存一大堆會倒閉,鴻海獲利都來自於業外…等,反正什麼鬼理由都有,這時如果識貨的人買到,反正股價理論上要等於淨值,當公司每一年完全一毛都不賺時,股價還是能維持在淨值,結果卻有人會覺得好可怕,要跑一趟,其實你問的一個簡單到不行的問題,能帶出一般散戶對於淨值及股價認知上的偏差,真正會賠錢的人,通常都不是公司害你賠錢的。

綜合以上簡單幾個例子,大家應該對於我之前和大家說評斷一間公司不能套用同一套公式,一定要個別的視情況做調整的意思了吧,如果你套用本益比,股價淨值比,你一定看不出公司未來賺不賺錢,設備是不是有錢坑,所謂的基本面就是先透過財報看出公司淨值中是不是值錢,然後公司接下來還能再賺幾年,當你確定之後,你就能非常的確定你買進的價格最終是不是會賺大錢,例如你買到一個淨值都很值錢的公司,公司忽賺忽賠,這時你就很難確定今年賺了後,明年是不是會賠,這時你該給公司的獲利當眼光費就不能太高,如果今天公司淨值都很值錢,公司之後能穩定的賺錢,未來你也看不到大幅衰退的可能,公司競爭力也超強,這時如果你一年獲利當眼光費都不要,那是不是有一點笨?以鴻海近15年為例,最低賺7.4元,最高賺12.35元,近七年平均在賺8元左右,那些覺得鴻海應該僅值70幾元,80幾元的人,他們等於是看衰鴻海去年,明年,後年不會賺錢,而且會賠錢,按照鴻海過去經驗以及目前每一季公司獲利,有人看到鴻海不會賺錢或是會賠錢的現象嗎?應該沒有對吧,這也是為什麼我常常說70幾元、80幾元賣鴻海的是傻瓜,91元不敢買的人你也不用投資了,一間能長期穩定賺錢的公司你不敢用淨值投資它,你自己開一間公司試試,看你需要幾年才有辦法把公司搞到和鴻海一樣能穩定賺錢,這也是為什麼一家好的公司需要拿獲利當眼光費,因為這公司未來幾年還是能持續再賺錢,如果你以115元買到鴻海,單純就是你相信鴻海接下來三年還能每年賺8元這件事罷了,鴻海只能再賺三年8元嗎?你確定嗎?我覺得再賺個五年,十年沒什麼問題,這也是為什麼我說鴻海你能一直抱著,光用時間你就能得到合理的報酬,配息約5%,淨值增約5%。

為什麼鴻海開出2~3年毛利率提升到8%,3~5年毛利率提升到10%這計劃時,我、外資群,法人會這麼想要買鴻海的股票,而且是規劃在比較長時間的買?其實原因很簡單,只要鴻海毛利率改善計劃成功,那意謂著鴻海基本上每年能賺8元的周期可以拉更長,這話怎麼說?近年來鴻海毛利率一直下降,法人就會擔心鴻海一年能賺8元的年數會下降,到了後面過度悲觀,竟然搞到以為連一年的8元都賺不到,讓股價在70幾元,80幾元來回整理,當鴻海毛利率真的向上改善後,代表之後還有幅度能衰退,當鴻海獲利從8元變13元共花了5年,5年後獲利13元可以持續幾年,然後從13元有幅度可以每一年1元下降,下降了5年後獲利又來到8元,這樣時間過了多久了?沒錯,10幾年了,這就等於告訴你鴻海還能持續賺8元以上10幾年,這樣你就能像中華電信或台積電一樣,告訴別人未來10幾年無敵,至少能賺8元,這樣拿個10幾年的獲利當眼光費交朋友會有什麼問題嗎?沒有對吧,如果沒有人願意開多10幾年的獲利當眼光費向你買,你就眼晴閉著抱10幾年,年年賺8元,賺到你爽,賺到你老,總比你所謂的安全,把錢拿出來放銀行定存每年拿1%,甚至更傻的把錢放活存0.1%強10倍,甚至百倍。