新聞說:新青安效應!7月房貸餘額飆高,連三月暴增千億,房市景氣熱翻天,中央銀行26日公布,國銀7月房貸餘額達10兆6,570億元,續創歷史新高,年增率高達10.8%,飆逾18年新高;單看今年7月,國銀房貸餘額暴增1,165億元,連三月增加金額逾千億元。央行資料顯示,今年5月以來,國銀房貸餘額每月增加金額均破千億元,5月增加1,243億元,6月為1,069億元,7月則是1,165億元;折算光是5至7月,國銀房貸餘額累計已暴增3,477億元。不只如此,房貸餘額已連兩月呈「兩位數」增長,6月年增10.2%,7月年增率擴大至10.8%,寫下2006年6月以來、逾18年新高。央行官員解釋,7月國銀房貸餘額增幅較大,有部分為季節性因素,因為8月將進入農曆民俗月,有些購屋族會選擇提前在7月交屋,再加上部分地區有新屋交屋潮,因此7月銀行新增房貸較多,且建物買賣移轉棟數明顯增長。此外,國銀房貸餘額連三月暴增逾千億,主要是新青安房貸的申貸熱潮;據統計,7月底新青安房貸餘額為1兆571億元,單月大增529億元,占國銀房貸餘額比重達9.9%,為去年8月新青安政策上路以來的最高水準。房市買氣如日中天,增強建商推案信心。依據央行昨天公布的資料,建築融資餘額3兆3,933億元,締造新猷,年增率3.3%,寫四個月高點。央行官員表示,8月進入民俗月,提前交屋的季節性因素,同樣會反映在建築融資上;部分建商為了規避民俗月,會提前在7月開工,是7月建築融資年增率走揚的主因。央行提供資料顯示,代表中古屋行情的信義房價指數,大台北地區7月房價年增率高達14.2%,為2014年2月以來、十年半最高;此外,7月不動產放款集中度仍高達37.4%。國內房市價量齊漲,促使中央銀行總裁楊金龍在理監事會議前出手、對國銀下達「房貸降溫令」。財經官員分析,央行已啟動打炒房「三部曲」,道德勸說是第一步,若成效不彰,接下來的第3季理監事會議,恐一步擴大房市管制;此外,央行也會透過金融檢查徹查銀行是否符合規定,若有違規情況,不排除將開鍘,以讓房市有序降溫。

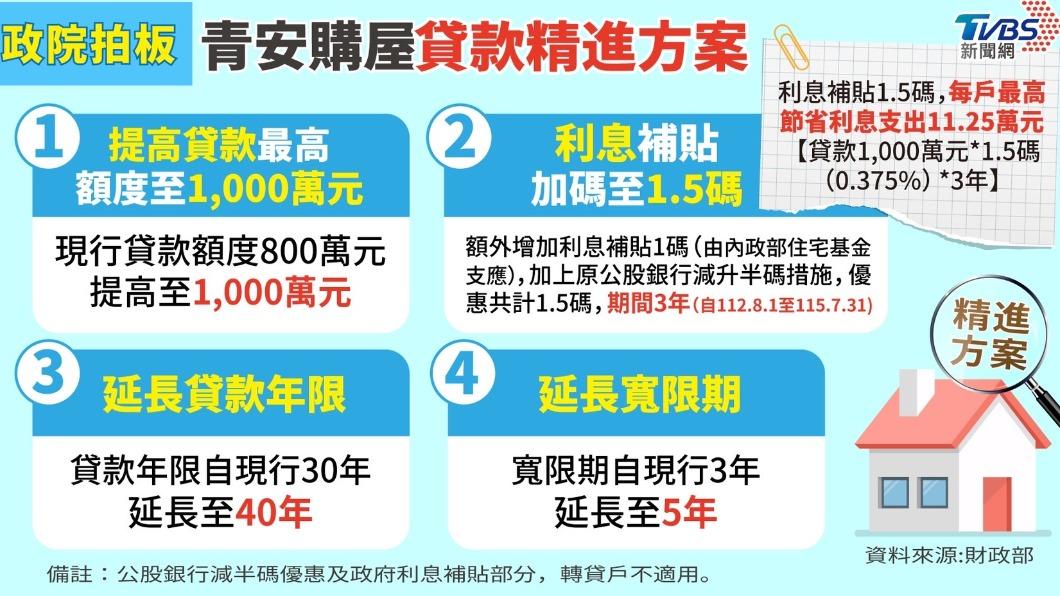

A大回答:房貸餘額飆新高的主因是新青安購屋的規則,之前我們有使用過股票質借,正常就是半年一期,時間到了後,只需要繳利息就行了,本金不一定要還,之前我們在使用股票質借時,那時市場也沒有多少人會使用股票質借,銀行及券商手上錢一大堆,所以可以談到三期繳利息,也就是一年半僅繳利息,之後繼續借本金,所以銀行在過程中就僅會收到利息,在借貸風氣不流行,台灣人過度存款的情況下,銀行是很開心的賺到差價,但後面股市很熱,股票質借,理財型房貸,個人信貸已經很流行了,又多了一個新青安購屋貸款,重點是寬限期從三年延長到五年,這會發生什麼事呢?如果新青安每一個月會增加1000億的貸款,一年會增加1.2兆,本來三年寬限期的話,就是會有3.6兆的資金僅還利息不還本金,變成五年後,就會再加上2.4兆,等於五年後銀行就會放貸5兆元出去,這時第一年的1.2兆寬限期到期,才有可能還本金及利息,所以將寬限期延長,自然就是會讓銀行放貸的水位一直提高,很多東西出來時都有一窩蜂,所以今年使用新青安的人會爆量,這就會讓銀行在第一年放貸出去的金額會維持在高水位,這些人把錢借走後,五年內是不會把本金還回去的,這和股票質借,個人信貸,融資及理財型房貸是不同的,一般在股市中使用融資,利率6.5%,這屬於短線操作,資金很快就會回到券商手上,不然哪天股市大跌,融資戶就被斷頭,銀行就會把錢收回去,股票質借差不多也是這道理,行情好時很多人會使用股票質借,但上一次台股一個月內大跌近五千點,讓很多人斷頭,不然就是賠到嚇到,就會在反彈時把股票質借多少還一些掉,房市周期比較長,重點是也沒有一個即時的報價系統,更鳥的是不會有一個即時斷你頭的機制,所以新青安把錢借出去,就算房市下跌,裡面的人就是一直抱著,反正也沒有人會去斷他們的頭,所以寬限期延長到五年,等於就是把錢通通借給年輕人去買房子,這些資金還不會斷頭,錢借出去後,五年內是不會回到銀行的,所以銀行放貸一直維持在高水位就是很正常,這也是為什麼最近個人信貸,股票質借的利率會變高,銀行現在也不怕錢借不出去,現在很多銀行就趁火打劫,反正需要的人多,所以就拼命的把利率提高,如果你和他談利率,他會和你說不爽就不要借,很多人是看上利息補貼1.5碼,然後寬限期有五年,所以就進去買房當投資,一般人認為台灣的房價只會漲不會跌,延長貸款年限,從30年到40年,這樣很多人就會更勇敢的去買第二戶,現在看到銀行水位滿了,才開始去打非首購,等於就是亡羊補牢。

新聞說:銀行盯上「假首購」?代書曝嚴抓方向:投資客恐遭拒貸,銀行不動產放貸水位滿,近期不少民眾向主管機關投訴「貸不到款」,央行雖澄清銀行不會影響自用民眾購屋融資需求、避免引發違約風險,不過傳出有銀行會以「名下沒有任何房產且近1~2年內沒有買賣房產紀錄」視為真正的「首購」來放款,換言之,多次買賣房屋卻取巧讓名下僅一屋申貸的「假首購真投資」的買方,都將更難貸到款。央行要求銀行自主管理不動產貸款總量,惹來不少貸不到款的民怨,因此曾補充說明是為讓過多信用資源流向非自住的投資客或投機客,不會影響無自用住宅民眾的房貸需求,以及開發商推動都更、危老、社宅等配合政府政策,與企業購建自用廠辦所需的資金。基於央行所言「非自住的投資客或投機客」,有銀行向媒體表示,有些號稱「首購族」的貸款戶,名下雖沒有任何房貸卻遭銀行拒貸,實際是因為擁有許多房產、只是反覆買賣所以名下沒房貸的「假首購」,對於這樣的理由,央行尊重銀行的做法。漢唐地政士事務所所長柯玉秋解釋,除了「新青安」有嚴格定義「首購」是名下沒有房產,一般銀行通常以「第一戶」的貸款來看核貸的標準,正如央行推出的選擇性信用管制,也是明指特定地區第2戶房貸成數限縮且無寬限期,採取的原則是看貸款的戶數,而非名下是否持有房產、是不是「首購」的狀況。過去名下有房產但確實是「第一戶貸款」的民眾,銀行還是會核貸,不過隨著近期銀行滿水位、放貸變嚴謹,柯玉秋指出,有聽說部分銀行調出聯徵中心紀錄,對於2~3年間有頻繁貸款、塗銷紀錄的客戶,會認定是頻繁買賣的投資客,因此拒絕貸款。「用『假首購』來判斷是否核貸,有點定義不明,也易傷及無辜」,住商不動產企劃研究室執行總監徐佳馨指出,雖然一般民眾會以為「首購」就是第一次買房,但在銀行的認定上是以「第一戶貸款」來認定為「首購」,而非名下持有的房產數,若銀行以此為打擊投機客的拒貸理由,對於有換屋需求的民眾影響很大。她判斷,也許有部分銀行會因限貸的要求,杜絕「假首購、真炒房」的客戶,但應該不會是通例

個人股市研究觀察記錄文章目錄