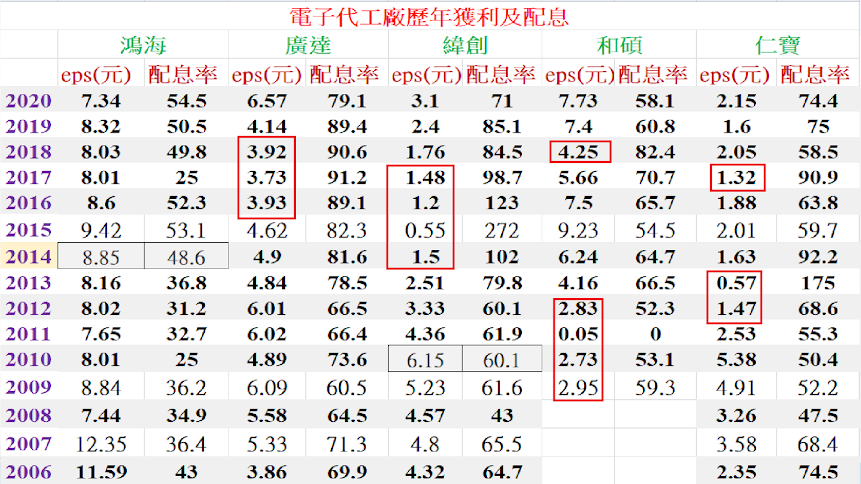

價值投資要買進有價值的公司需具備

1.獲利穩定性

2.獲利有續航力

3.連續且穩定的股息

4.股價不能距離淨值太遠

5.具競爭力

6.最好還要有未來的題材

我們就透過這六項去比較一下鴻海、廣達、緯創、和碩、仁寶,看哪一些公司更值得投資,電子代工廠都不會是什麼投機股,題材股,強勢股,小型股,都是穩健的公司,這些公司屬於同類型的公司,所以比較營收、毛利率、營利率、業外關聯企業,業外損益合計、稅前淨利、所得稅、稅後淨利、每股盈餘、股本、資產總合、負債比例、淨值、股價、股價距離淨值之間的差距…等,就會顯得相對的有意義。

先看一下2021年第三季鴻海、廣達、和碩、緯創、仁寶的營收、毛利率、營利率、業外關聯企業,業外損益合計、稅前淨利、所得稅、稅後淨利、每股盈餘、股本、資產總合、負債比例、淨值、股價、股價距離淨值之間的差距

1、營業收入部份,鴻海第三季營收14058億,廣達2616億,和碩3228億,緯創2204億,仁寶3369億,除了鴻海以外的這四家代工廠第三季營收總合為11417億,還輸給了鴻海一家14058億,從這裡可以知道,鴻海的營業規模有多大,其他四家的總合還輸給鴻海,這世界的EMS第一名是鴻海,這也不是隨便說說。

2、營業毛利率部份,廣達以6.76%得到第一名,第二名是鴻海的6.3%,第三名是緯創的5.9%,第四名是和碩的3.65%,第五名是仁寶的3.17%,第三季四家毛利的總合為531億,還輸給鴻海的885.9億,大家應該對立訊有印象,之前一直說要打敗鴻海,在營收少時,毛利率可以相對的高,但想要去吃到市場更大的份額時,毛利率就急速的下降,廣達如果有能耐營收和鴻海一樣大時,毛利率還能贏鴻海,這才會是真本事。

3、營業利益部份,廣達以3.58%第一名,第二名是鴻海的2.57%,第三名為緯創的2.02%,第四名為和碩的1.29%,第五名為仁寶的1.07%,第三季四家的營利總合為216億,還是輸給鴻海的361.9億,鴻海在第三季有認列BNT的疫苗,使得營利率有稍微的下降一些,不過大概就是差個0.17%左右,一樣那句話,如果廣達的營業規模能和鴻海一樣這麼大,營利率還能贏,那才會是本事。

4、業外部份,鴻海的關聯企業及合資損益為40.72億,其他四家加起來為2億,這部份是指鴻海上下遊垂直整合的能力,鴻海有很多子公司持股未滿50%,所以只能列在關聯企業及合資項目中,鴻海很多的競爭手無法打敗鴻海的原因在於,他們可以在某一領域贏鴻海,例如廣達因為這兩年COVID-19爆發,在NB、PC、伺服器供需失調下,毛利率營利率爆衝,鴻海在這部份的毛利率、營利率也是有提升,這部份的生意不一定是會輸廣達的,但鴻海除了NB、PC、伺服器外,還有蘋果手機,一些白牌手機,這些毛利率並沒有受到COVID-19影響而上升。大家看一下手機部份的競爭對手,和碩的毛利率僅有3.65%,鴻海在NB、PC、伺服器,手機全部都有佈局,在個別上可以打敗和碩,也可以打敗廣達,但平均下來,就會小輸廣達,這就是營業規模大要面臨的選擇,如果廣達今天想要把營收變大,他就得進到手機的領域,一旦進到手機領域,廣達在部份的營收毛利率就會和碩差不多,了不起就是3.65%,一平均下來,也許整體的毛利率就是只有4~5%。

5、整體的業外損益部份,鴻海第三季為117.5億,其他四家加起來為27億,被鴻海狠甩10條街外,鴻海的業外損益之所以能這麼高,那是因為鴻海的營收有六兆,裡面的應收款,應付款,現金,理財商品合計下來,才能產生這麼大的業外收益,當廣達營收做到像鴻海這麼大時,業外的收入才有可能這麼多,但只要廣達營收一做大,毛利率、營利率就會像立訊那樣,開始令人不敢直視,這也是我常說的,很多公司距離鴻海還遠的很,我說鴻海近三到五年沒有對手,我真的是算客氣的,就算說五到十年沒有對手,其他的公司應該也不敢吭聲。

6、稅前獲利部份,第三季鴻海479.5億,其他四家加起來為243億,大概才是鴻海的一半。

7、所得稅部份,第三季鴻海繳了85.41億,其他四家加起來繳了43億,鴻海對台灣還是很有貢獻,繳稅是繳很高的。

8、每股盈餘,鴻海以2.67元第一名,第二名為廣達的2.43元,第三名為和碩及仁寶的1元,第四名為緯創的0.3元。

9、鴻海的股本為1386億,其他四家加起來的股本為1384億,還輸給鴻海,在大股本,高市值方面,鴻海是第一名的。

10、資產總額部份,鴻海以36487億第一名,其他四家加起來為22443億,還輸給鴻海

11、負債總合,鴻海整體的負債比為58.5%是所有的代工廠中最低的,廣達負債比為77.1%,和碩負債比68.1%,緯創負債比為82.4%,仁寶負債比為77.7%,負債比愈低財務是相對愈安全的。

12、每股淨值,鴻海淨值95.91元,廣達淨值38.81元,和碩淨值59.43元,緯創淨值24.07元,仁寶淨值24.79元。

13、股價部份,鴻海股價106元,廣達93.8元,和碩70.6元,緯創31元,仁寶25.75元。

14、股價距離淨值的差距,鴻海為10.09元,廣達54.99元,和碩11.17元,緯創6.93元,仁寶0.96元。

以獲利被拿走最多年的就是廣達,大概被拿走7年的獲利,鴻海被拿走1年不到,第四季過完了,鴻海第四季賺個4元不會是什麼問題,隱含淨值約100元,市場上的投資者是不是哪裡搞錯了,競爭力第一名的是鴻海,而不是廣達,以廣達這樣的情況,鴻海股價到180~200元也才合理。

看一下2021年前三季的累積總合,鴻海、廣達、緯創、和碩、仁寶的營收、毛利率、營利率、業外關聯企業,業外損益合計、稅前淨利、所得稅、稅後淨利、每股盈餘、股本、資產總合、負債比例、淨值、股價、股價距離淨值之間的差距和單季的表現也是差不多,一般來說,我會用獲利被拿走的年數去看需要幾年化解風險,在電子代工廠中,廣達和鴻海的表現算是比較接近的,鴻海是優於廣達,廣達被拿走七年的獲利,鴻海不應該獲利僅被拿走一年不到,由此可以看的出來鴻海股價的委屈。