今天外資群賣超台股110.7億,投信賣超台股1.34億,自營商買超台股19.38億,三大法人合計賣超台股92.66億,外資群期貨空單減少3232口,期貨留倉空單3471口,三大法人期貨留倉為空單2426口,今天台股成交3681.89億,上漲28.55點,漲幅0.15%,收在18635.8點,電子下跌2.96點,跌幅0.31%,收在957.4點,金融上漲16.55點,漲幅0.98%,收在1706.2點。

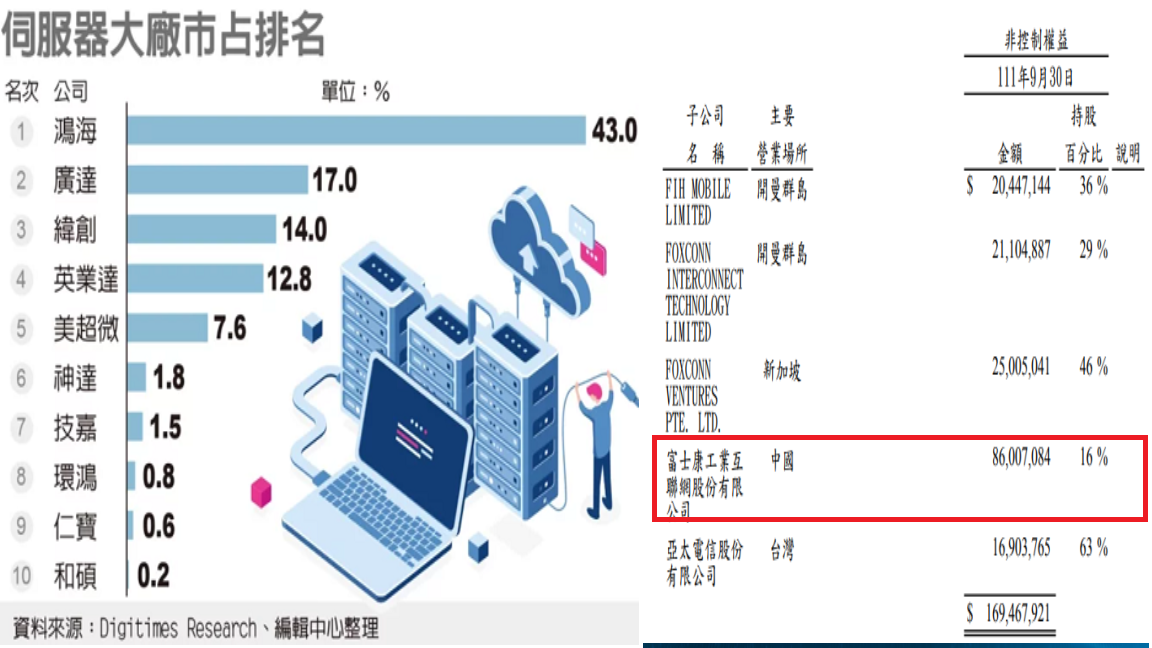

A大回答:昨天我們有說過,在2022年伺服器大廠市佔排名,第一名是鴻海的43%,第二名是廣達的17%,第三名是緯創的14%,第四名是英業達的12.8%,2022年伺服器營收是2兆多,鴻海就佔了1兆了,所以很明顯鴻海就是伺服器的龍頭,很多散戶很搞笑,他們覺得二線及三線代工廠在伺服器打不贏鴻海,但在AI伺服器就能打得贏,我也是不懂他們的神邏輯到底是怎樣,正常的邏輯應該是鴻海是伺服器的王者,只要AI伺服器爆發的速度夠快,鴻海也會是AI伺服器的王者,這就是理所當然的事,大家不要以為所有的人都不懂,還是會有少數的法人,外資群懂,所以他們就去炒作鴻海旗下做伺服器的工業富聯,之前股價從8元多炒到26.7元,接著慢慢的下跌到12.84元,最近又漲到17.27元,大家看市場會去炒工業富聯,就知道市場是認同工業富聯的實力的,工業富聯一年的營收2.25兆,獲利882.57億,等於就是鴻海總營收的三分之一,獲利的六成,這樣大家懂了嗎?如果你看好工業富聯AI伺服器會大爆發,等於鴻海也會受惠六成,這樣說好了,工業富聯如果獲利多1000億,鴻海的獲利就會多600億,影響也是很大,重點是鴻海其他的事業群也不是吃素的,不要以為現在AI產業很紅,鴻海其他的產品就不賺錢,天底下也不會有這種事,鴻海的生意是整個ICT產業,包括手機,筆電,電腦,平板,路由器,遊戲機,電視,連結器等,最近又新增了電動車,數位健康,機器人,半導體及5G,鴻海這樣做的好處在於,不會說某一個產業爆發獲利就暴衝,也不的因為某一個產業沒落,鴻海就由盈轉虧,鴻海的策略是穩中求勝,現在因為FED把利率升到5.25%到5.5%,所以外資群,法人,投機客都很注重時間成本及機會成本,他們覺得資金的成本太高,所以就會偏向去投機,大家可以看到很多熱門股,題材股,強勢股的股價起伏很大,外資群及主力就是在這麼大的股價波動中賺取差價。

新聞說:鴻海會開始看到電動車(EV)會有比較明顯貢獻。巫俊毅表示,有關鴻海交貨給納智捷n7電動車的狀況,現在陸續在交車,n7新車訂單大概近9,000輛,盡全力在今年上半年交貨完成。針對大陸電動車崛起,例如比亞迪出貨量超越特斯拉,是否與鴻海競爭?巫俊毅說,鴻海不做品牌,大陸是做品牌電動車,競爭策略不太相同,事實上所有國際品牌都是鴻海的潛在客戶,希望能夠幫這些品牌商生產他們的設施(電動車),就像目前幫所有國際ICT大廠設計跟生產產品一樣,他們(大陸)都會是我們的潛在客戶。除了裕隆納智捷,上半年有沒有爭取其他客戶?他說,爭取客戶與訂單一直都是鴻海主要目標,如果有進一步消息會跟外界報告,現在正在進行或接觸的專案與客戶有幾十個。

A大回答:前幾天我就說過,很多網友丟給我n7電動車的測評,普遍都是看好的聲音,覺得這樣價格的電動車能有這樣的硬體及軟體,覺得就是很有競爭力,今天直接就是反應在鴻華先進,裕隆及鴻海身上了,有一些人看到目前電動車殺價競爭,就覺得鴻海的電動車是爛攤子,我也是不懂他到底是多麼的無知,劉董當初就是看好電動車未來要普及前,價格一定是會競爭很激烈,所以才提出電動車委外代工這個想法,所以電動車如果競爭愈是激烈,價格愈是流血,那對鴻海來說才是好事,現在那些電動車大廠所謂的流血戰,那是基於他們目前的製造成本,而不是基於鴻海強大競爭力的製造成本,這一點大家還是得搞清楚,鴻海最厲害的就是透過垂直一條龍提供給客戶強大的價格優勢,有了價格優勢後,才有可能在市場普及,這是很基本的想法,那天聽到福特及通用說願意要和OEM廠合作,大家就知道鴻海預言的時刻快要來到了,明明就是好消息,結果被一些無知的人硬說成利空,不過也沒有關係,股市中總是會有聰明的人,他們直接就先進去卡位了,鴻海的電動巴士已經滿街跑了,電動乘用車也準備交貨,未來大家在路上就能看到愈來愈多台鴻海的電動車,鴻海如果可以透過強大的競爭力及價格力在台灣打響名號,那就會有更多傳統車廠會被逼著來找鴻海代工電動車了,想法很簡單,找鴻海代工的車廠成本就是便宜個10到20%,這成本大幅的下降就能是打敗競爭對手的關鍵,當你的對手還在那以高10到20%的成本和你拼時,你的成本低,很快就能逼得你的對手投降了,之前我常聽到有半吊子說鴻海電動車爛攤子,一直賠錢,我就覺得好笑,明明劉董是說電動車2025年開始爆發,結果才2024年初那些半吊子就在那說鴻海電動車爛攤子,你是從哪裡看出來鴻海電動車是爛攤子的?如果是透過鴻華先進的財報的話,公司一開始在研發期本來就會花比較多的研發費用,到了大量交貨期就會開始獲利,鴻華先進上半年力拼把電動車的訂單都交貨完畢,這時量就會出來了,大家應該也有發覺鴻華先進的營收在大幅的增加中,不過我還是一樣那句話,如果你看好鴻海電動車,你不要傻乎乎的去買鴻華先進,就像之前有人說看好鴻海電動車車殼,所以就去買鴻準,鴻海佈局是垂直一條龍,你沒有辦法確定最終是哪一部份真的賺大錢,有可能是鴻海的平台,關鍵零組件賺很多錢,代工僅是小賺,鴻海關鍵零組件也不一定是在鴻華先進旗下的子公司,這樣大家懂了嗎?這樣說好了,一台電動車幾萬個關鍵零組件,有一些是被動元件,有一些是半導體,鴻海旗下是有包含所有的關鍵零組件,平台及代工,所以真的成功是加起來賺錢,也許是有的賺,有的大賺,有的賠,有的大賠,你單押某一間小公司的話,也許成功能賺很多,也有可能成功並沒有賺錢,所以還是買整個鴻海集團,不要傻乎乎的買旗下的子公司。