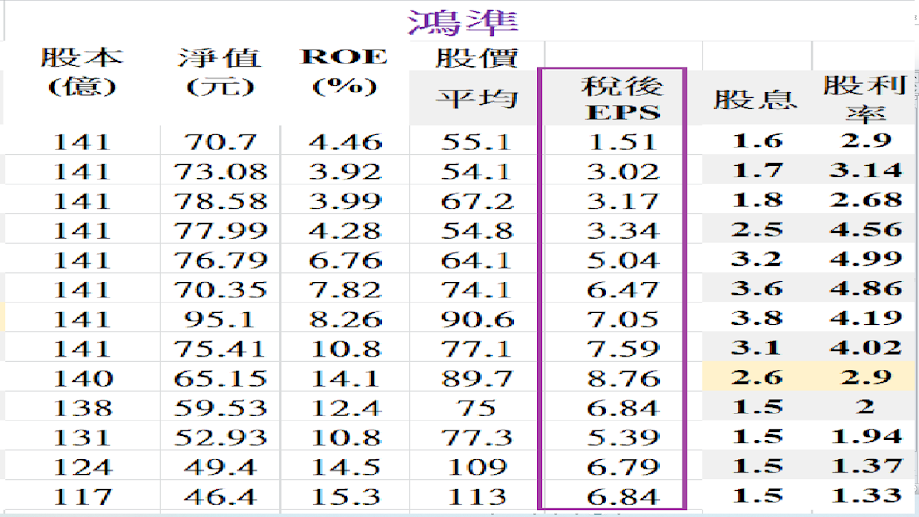

最近我發覺有網友常常會誤用我的價值投資十要素,他們會說選的個股是透過我的價值投資十要素挑出來的,因為我也不是第一次看到網友挑出這一檔,今天我們就來看看到底有沒有符合我說的價值投資十要素,所謂的價值投資十要素包括,1.獲利穩定性,2.獲利有續航力,3.連續且穩定的股息,4.股價不能距離淨值太遠,5.具競爭力,6.最好還要有未來的題材,7.大股本,8.高市值,9.公司提供透明的資訊,10.董事長有執行力及有誠信,這價值投資十要素,我應該已經說了不下一百遍了,但很多人在挑個股時,感覺還是沒有參透這十要素,今天的主角就是鴻海旗下業外關聯企業的鴻準。

2019年開始,起始資金2000萬,個人信貸加股票質借共1000萬,一開始投入3000萬,每年再投入100萬,所以五年下來成本會是3500萬,最終鴻海會有5500萬,鴻準有3596萬,投資鴻準五年賺了96萬,股息就573萬,扣12%的所得稅及二代健保,所以所得稅71.5萬,二代健保12.5萬,合計84萬,獲利96萬扣掉84萬的稅,這樣鴻準大賺了12萬,但你借了1000萬,五年下來的個人信貸利率我算是2%,股票質借一開始1.56%,最近兩年2.1%,合計五年下來利息要繳101萬,投資了鴻準五年下來,你合計賠了89萬,投資鴻海合計賺了2000萬,扣掉二代健保,所得稅,利息後,也就是扣243萬,你還是賺了1756萬,所以你不要小看投資鴻海及鴻準之間的差距,你以為投資鴻準五年如果沒有爆發,反正就是沒賺沒賠,了不起就是小賠個100萬不到,但投資鴻海卻能有1756萬,這一來一回差了1850萬,這算是一筆不小的數字,如果你的資金有五千萬,有一億,那所得稅及二代健保的費用就會更高,最終五年後差的報酬率就會更誇張,如果你單純是因為股本小未來有機會漲更快,然後就願意拿這麼大的報酬率差距去賭,我個人是覺得非常不值得,記得一件事,你覺得鴻海成功,鴻準也許會飆的更快及更高,這單純是一個假設,有可能是鴻海成功,兩個一起飆的很誇張,也有可能鴻海比較飆,當然也是有可能鴻準比較飆,也有可能兩個都沒有飆,四種比較正向的可能,其實鴻海及鴻準飆不飆的機率是一樣的,結果你要拿這麼大的報酬去換一個機率一模一樣的事件,那豈不是阿呆嗎?

個人股市研究觀察記錄文章目錄