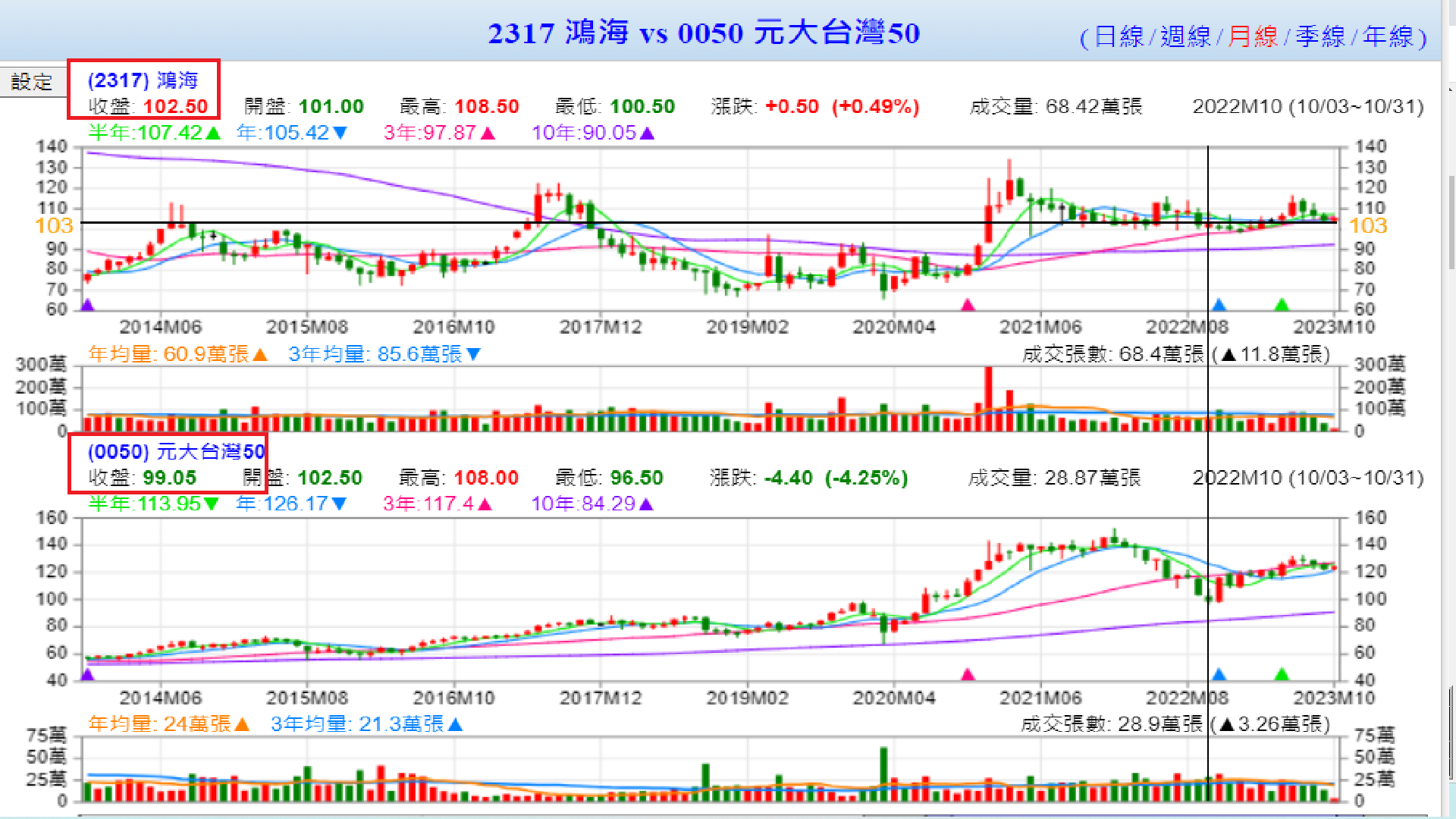

這一周漲幅前五名,第一名聯發科,漲幅6.94%,第二名廣達,漲幅6.26%,第三名南亞科,漲幅5.49%,第四名台達電,漲幅4.01%,第五名豐泰,漲幅3.83%,跌幅前十名,第一名南電,跌幅5.63%,第二名長榮,跌幅4.31%,第三名友達,跌幅4.27%,第四名和泰車,跌幅4.12%,第五名萬海,跌幅2.8%,第六名台塑化,跌幅2.73%,第七名中鋼,跌幅2.38%,第八名大立光,跌幅2.11%,第九名統一,跌幅2%,第十名矽力,跌幅1.97%,這一周大盤上漲1.02%,0050上漲1.18%,台積電上漲1.72%,鴻海上漲1.44%。

今年以來漲幅前五名,第一名廣達,漲幅252.01%,第二名佳士達,漲幅58.08%,第三名瑞昱,漲幅45.02%,第四名欣興,漲幅43.75%,第五名華碩,漲幅41.34%,跌幅前十名,第一名萬海,跌幅41.39%,第二名長榮,跌幅31.9%,第三名矽力,跌幅31.62%,第四名陽明,跌幅31.3%,第五名中租-KY,跌幅17.97%,第六名中鋼,跌幅17.28%,第七名台化,跌幅13.19%,第八名台塑,跌幅9.22%,第九名華南金,跌幅8.46%,第十名南亞,跌幅8.03%,今年以來大盤16.86%,0050上漲12.61%,台積電上漲18.62%,鴻海上漲5.61%。

新聞說中國房地產再爆雷嗎?碧桂園表示恐無法履行所有債務義務,負債累累的中國房地產巨擘碧桂園10日表示,由於面臨潛在違約的風險,預期將無法及時履行所有境外債務款項的償付義務。身為中國最大房地產開發商之一的碧桂園,截至2022年底的債務估計達到1.43兆人民幣,碧桂園的現金流問題已引發對它可能破產、並給中國經濟帶來後果的憂心。中國經濟已飽受創紀錄的青年失業、消費疲軟、以及不動產業更廣泛危機所苦。碧桂園在9月就已正式面臨違約風險,上個月在30天的寬限期最後一刻,才償還2,250萬美元的貸款利息。在這之後,碧桂園和債權人談判了幾項償還款項的重新安排,其中有幾個最後期限將到未來數週到來。碧桂園今天表示,公司尚未支付4.7億港幣(6千萬美元)的到期款項,這個集團有30天的寬限期以避免潛在的債務違約。但碧桂園在向香港證交所提交的文件中說,「預期無法如期或在相關寬限期內,履行其所有境外債務款項的償付義務」。碧桂園警告,「該等未付款項可能導致相關債權人,要求相關債務的義務加速履行或採取強制行動」。碧桂園承諾,將「公平公正地制定整體解決方案」來償還其債務義務,他們已聘請財務顧問,評估子公司的資本結構和流動性。此外,碧桂園表示,計劃持續和所有債權人合作並進行對話,以儘快達成可行的解決方案。中國許多主要的房地產開發商最近面臨了與日俱增的財務壓力,他們天文數字程度的債務,在這個已因疫情大流行和中國經濟放緩而受到傷害的產業中,凸顯出發生破產的擔憂。國際債信評比機構穆迪上個月調降對碧桂園的信用評比,表示碧桂園的債務款項「具高度投機性」,而且違約風險高。

A大回答:昨天有說台灣房市,目前台灣人還是普遍認為台灣房價只會漲不會跌,中國的炒房客如果還不能帶給你一些警覺心的話,那最後你受重傷也是活該的,中國的房市近幾年修正的很明顯,一方面是因為很多台商及外資企業撤出中國,讓中國的失業率增加,就業率減少,之前我說過,中國人是透過台商及外資企業當橋樑去賺全世界的錢,結果之前幾年間,很多愛國的小粉紅一直躲在電腦後當網路鍵盤俠,一直在那要台商及外資企業滾出中國,那時有在這些台商及外資企業工作的人,他們秉持著多一事不如少一事,他們也不會出來幫台商及外資企業說話,就任憑這些網路鍵盤俠製造仇恨,當台商及外資企業撤出後,原本有工作的人變沒工作了,自己的生計發生問題了,他們才敢出來對抗網路鍵盤俠,讓一些小粉紅閉嘴,但台商及外資企業撤出都是有計劃的,也不是中國人說留就留,說走就走,現在很多中國工人因為一些小粉紅的言論付出代價,有時候不要覺得事情不關自己的事,就放任別人在那傷害你的權益,未來你發現自己的權益被傷害時,才要跳出來說公道話,那時就來不及了。大家看一下碧桂園的股價,當初碧桂園說要違約,最終在期限內有還出來債券利息,就有一些人進去抄底,結果現在碧桂園又傳支付不出利息,我只能說,不要常常去抄這種底,哪天怎麼死的都不知道,給你抄對十次,只要錯一次,你就出局了。