網友IvanChen提問:請問怎麼看富士康訂單被立訊越搶越多的威脅,我看資料蘋道15 PRO MAX鴻海85%,立訊15%,蘋果15是鴻海立訊各佔45%,和碩10%,如果錯誤請指正。如果已經超過的話,這問題就不用討論了,其他業務也可能不順利,例如夏普,沒有爭論意思,感謝前輩指教。

網友JsWang回答:目前高階手機還是鴻海獨占,一兩年內還很難威脅到鴻海,何況鴻海也預料到這點,重心慢慢轉到電動車,高毛利相關事業了。

網友jerryyu回答:你怎麽不關注,鴻海還有其他賺錢的事業,有AI伺服器業務、電動車代工及賣零組件業務,其他還有很多立訊沒有的核心技術。鴻海電動車都做出來了,衛星也發射了,還有成立研發未來產業發展的研究院。立訊還在做鴻海10年前做的代工業務,是要威脅什麽。蘋果要分散風險,將一些低階手機及高階手機代工業務給其他代工廠,不也是正常嗎?10個賺錢業務順利,1個,2個業務不順利,但總合公司還是每年賺錢(eps 8到11元),這樣就夠了。看事情要看大方向大局,而不是擔心些不重要的東西。夏普、亞太等虧錢業務都有優化整頓,不用擔心。

網友Peter回答:這個問題不是講了四五年了嗎?立訊有超過鴻海了嗎,兩間規模差那麼多,立訊要先超過的是和碩不是鴻海,這種問題不用A大回覆,這裡隨便一個看1到2年的文章的都能回覆你。

網友chtlimbo回答:這個數據看不出被搶單,只能說立訊有單但看不出從誰手中來的,一般要比對年對年的數據,也可以看立訊財報、看鴻海的營收關於手機有下降嗎,比對兩者之間是否有相關,而且鴻海都往新籃海出發了,像其他網友說的將一些低階手機及高階手機代工業務給其他代工廠,不也是正常嗎?內心戲真的不用太多。

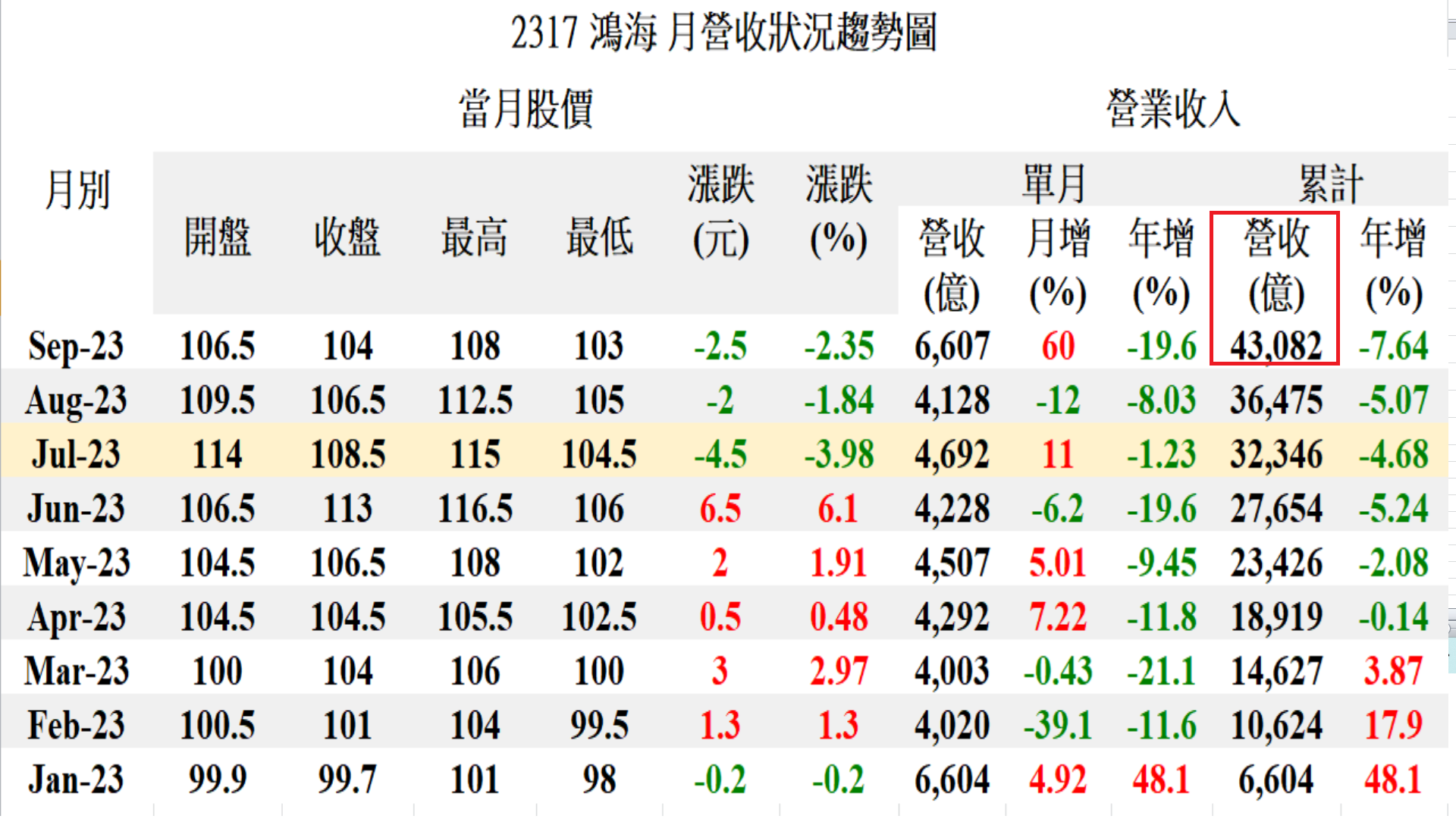

A大回答:當你在擔心立訊在搶鴻海的訂單時,你可以從立訊及鴻海的營收去比較,從2019年開始,立訊營收2750億,2020年營收4070億,2021年營收6771億,2022年營收9416億,鴻海2019年營收5.34兆,2020年營收5.35兆,2021年營收5.99兆,2022年營收6.62兆,你看到立訊有拿到蘋果手機的訂單,覺得鴻海有可能要被打敗了,但是目前鴻海的營收是6.62兆,立訊則是僅有9416億,所以立訊營收成長,鴻海的營收也是有成長,雖然立訊營收成長比較快,但那是因為他是小公司,營收從2016年的605億增加到2020年的9416億,增長的速度很快是沒錯,但毛利率也是從2016年的21.5%開始下降,2017年20%,2018年21.05%。2019年19.91%,2020年18.09%,2021年的12.28%,2022年12.19%,立訊的營收才增加到9416億,毛利率就降到12.19%,以目前鴻海的毛利率6%左右,立訊接下來要搶到鴻海的訂單,那毛利率就要持續的降低,真正要能威脅鴻海的話,那就是做到營收差不多,毛利率也能差不多的地步,以和碩來說,這是鴻海之前的競爭對手,營收做到1.3兆時,毛利率就僅剩4%左右,以目前鴻海的營收還是逐年的增加,你說立訊要威脅鴻海,那還言之過早,立訊想要和鴻海一戰時,毛利率一定會變的更低,鴻海之所以能成為世界第一的王者,那是因為垂直整合做的很好,一些國際大廠覺得鴻海價格很有競爭力才會把訂單下給鴻海,鴻海除了組裝外,還佈局了上下游垂直的關鍵零組件,這就是提升整體毛利率的方法,今天如果立訊單純的搶走組裝的訂單,按照之前劉董說的,組裝代工的毛利率介於3到5%,以目前立訊毛利率從21.5%降到12%,營收不過也才9416億,未來拿到更多蘋果或手機大廠的組裝訂單時,營收變1.2兆,1.5兆,兩兆時,毛利率可能就降到6%,當做到3兆時,毛利率可能就剩4%,這時鴻海的營收可能都來到10兆了,毛利率還是維持有6%,這才叫做有競爭力,很多天真的人以為鴻海單純是一間組裝廠,別人買個土地,設備,工廠,請個工人就能搶訂單,一來組裝是重資產的行業,你需要有足夠大的資產備料,庫存及當周轉金,想要做到足夠大生意前,你要有足夠大的資產,立訊想要變大,那也是要一步一步的變大,當立訊規模變大時,鴻海的營收規模也持續在變大,以2022年來說,鴻海營收多了6000億,立訊多了2645億,如果你看到鴻海2022年營收少了3000億,立訊多了3000億,那你要擔心鴻海訂單被立訊搶了,那時再來擔心就行了。

新聞說:立訊營收增幅掉到個位數,有大陸「蘋果供應鏈一哥」之稱的立訊精密發布財報顯示,今年前三季營收人民幣1,559億元年增7.3%,淨利潤人民幣73億元,年增15.2%。這是立訊精密近十年前三季營收增幅首次降至個位數,也寫下近14年來新低,淨利潤年增率也明顯不及去年同期。從財報看來,消費性電子業務增長疲軟是前三季營收增幅跌至個位數主因。立訊精密財報顯示,第3季(7月至9月)營收人民幣579億元,年減8.5%,淨利潤人民幣30.1億元,年增15.3%。立訊精密指出,全球宏觀環境持續影響大陸供應鏈、產業鏈,但伴隨消費電子傳統旺季的來臨、全球通信及大陸新能源智慧汽車市場的放量,因此在報告期內取得優於過往的成績,在聲、光、電、熱、磁、射頻等零組件、模組及系統組裝業務端的綜合表現持續獲得客戶及業界的認可。立訊精密同時搶先披露2023年全年業績預告,預估2023年實現淨利潤人民幣107.6億至112.2億元,年增17.5%~22.5%,這也可能是立訊精密歷史上年度淨利潤首次突破人民幣100億元大關。值得注意的是,立訊精密的消費性電子業務毛利率依舊持續下滑,2020年至2022年毛利率由18%降至12.1%,去年上半年,消費電子業務毛利率為9.5%,年減2個百分點,這也是消費性電子毛利率首次降至10%以下。立訊精密2022年報顯示,該公司消費性電子業務營收占總營收比率83.9%,其中前五大客戶銷售額占年度總銷售額比率83%,第一大客戶(雖未明載客戶名稱,但實際為蘋果)銷售金額占該公司年度銷售總額比率73.2%。意味著蘋果支撐起立訊精密大部分營收。但iPhone15系列手機在大陸市場表現不及預期。據Counterpoint數據,iPhone 15系列在大陸啟售後17天的銷量與iPhone 14相比下降4.5%。目前立訊精密也往新能源汽車發展,今年上半年,其汽車零組件業務呈現爆發式增長(年增約52%)後,收入達人民幣32億元,但占總收入比重目前僅為3.2%,仍遠不及消費性電子業務。立訊精密曾在8月底的公司調研中表示,預估2024到2025年將是汽車業務正常的成長期,2025年後汽車Tier 1(一級供應商)業務有望迎來真正爆發。

個人股市研究觀察記錄文章目錄