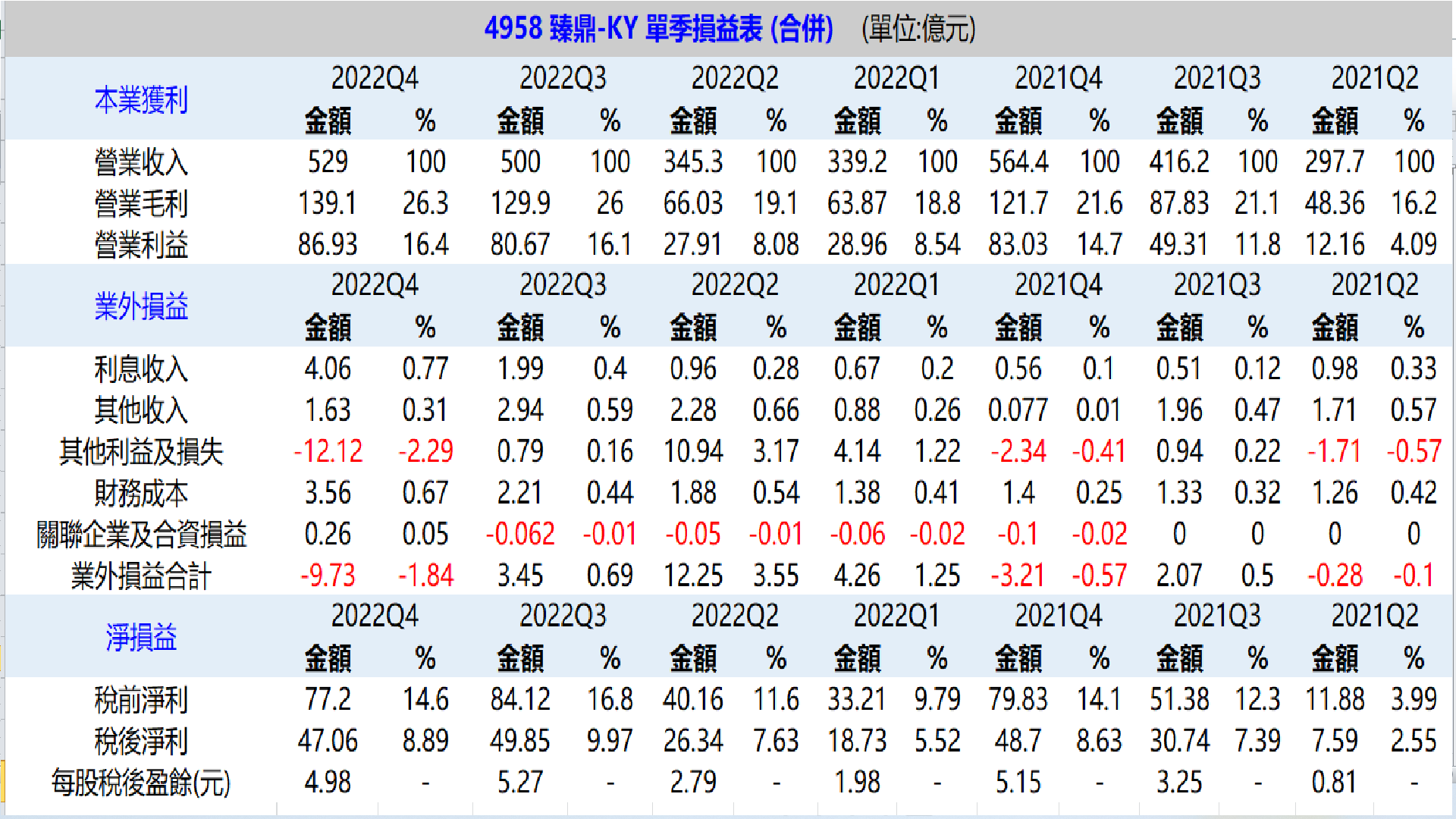

A大回答:鴻海旗下業外重要關聯子公司臻鼎開出了2022年第四季財報,相較於大部份台灣型重量型權值股來說,表現的算是很不錯的,鴻海持有臻鼎32%,臻鼎合併稅後淨利68.58億,鴻海能認列約二十幾億這種等級,算是不錯的收入,鴻海三大業外重要關聯子公司,一是夏普,二是臻鼎,三是鴻準,之前夏普開了財報,不盡理想,畢竟夏普也有面板事業,像友達及群創第四季是大賠的,光友達就賠了百億水準了,我一直和大家說,鴻海等於就是一家ETF,裡面包含了很多子公司,雖然不像一般的ETF那樣更分散,但鴻海垂直一條龍,包含的產業也算是不少,而且鴻海也是有投資一些基金,這些投資的企業也是很廣,當鴻海旗下的面板事業夏普不賺錢時,做PCB的臻鼎還是很賺錢,之前鴻驣不賺錢時,富智康賺錢,當半導體很熱時,鴻海旗下京鼎及帆宣很賺錢,市場在炒衛星題材時,鴻海持有的台揚股價就狂飆,鴻海也能賣掉持股賺錢,之前驅動IC很缺時,天鈺就發大財,最強金融母工業富聯是一直很賺錢,之前亞太電信一直賠錢,今年第三季前也會和遠傳換股,之前就會開始賺錢,鴻海集團持有的子公司包含也是很廣,所以獲利也是很穩健,鴻海手上有不少的現金,可以透過業外的其他收入及財務成本每一季穩賺50到60億,這也有一點像銀行賺錢的味道,這也是鴻海獲利一直能很穩健的原因,一家類似ETF的公司,又不用每年吸血你0.5到1.5%的管理費,因為背後沒有賺錢的券商,鴻海也不會去找網紅去業配公司股票,所以就不像一堆ETF這樣有一狗票人在吹捧,網路上很多說ETF很好的網紅,有一些是業配有收錢的,那些網紅業配賺到的錢,就是券商給的,而券商就是從投資ETF散戶中的管理費拿一點點給那些網紅,這也是為什麼網路上一狗票人在吹捧ETF的原因。

新聞說:緯創四季合併營業利益突破百億大關,達106.8億元,季增56.2%,年增93.9%,再締新猷,歸屬母公司淨利40.77億元,季增10.3%,業外因素年減24.1%,EPS 1.46元。

和碩2022年第4季營收3,572.5億元,季增1.2%、年減21%,毛利率4.3%,季減0.3百分點、但年增0.8個百分點,營益率2%,季減0.2個百分點、但年增0.3個百分點,稅後純益50.47億元,季減4.1%、年減35.8%,單季EPS達1.89元。擬配息4元、殖息率近5.8%。

英業達去年第4季營收達 1347.57 億元,季減 5.4%、年減 8.95%,毛利率 5.2%,季增 0.05 個百分點、年增 1.07 個百分點,營益率 1.28%,季減 0.3 個百分點、年增 0.46 個百分點,稅後純益 13.93 億元,季減 20.35%、年減 4.59%,每股純益 0.39 元。,同時董事會也通過去年股利分派,每股擬配發 1.5 元現金股利,配發率約 88%,若以今日收盤價 27.15 元計算,現金殖利率約 5.52%。

A大回答:目前看起來代工廠開出來的第四季獲利都還不錯,代工廠的獲利比較不會像華碩,面板,記憶體,生技,鋼鐵,水泥這樣忽然就會出現很大的驚嚇,散戶抱不住景氣循氣環股的原因在於看到公司虧錢時,他們喜歡的本益比就失效了,原本公司一季賺2.5元,一年賺10元,散戶覺得本益比10倍,這樣股價100元,如果忽然某一季賠5.15元,就像華碩這樣,散戶就不會算股價了,覺的一季賠5.15元,那四季就會賠二十幾元,就要塊陶,通常想要用時間穩贏,一定就是要買獲利很穩健的,以鴻海來說,上下波動個10%就很誇張,例如我們估3.2元,最後出來2.9元或3.5元,這樣就已經是很誇張的偏離預測了,很難出現應該賺3.2元,結果鴻海出來賠2元,這就是不太可能的事,代工廠比較偏重資產的行業,賺的就是管理財,員工的薪資高或低確實是會影響公司的獲利情況,不過只要不是長期如此,那都不是什麼嚴重的事,我舉個例,今天中國如果勞工薪水高漲,鴻海或其他代工廠又找不到其他國家替代中國,那對代工廠來說就會很傷,因為勞力薪水很高,這樣賺的錢會減少,長期又如此,又找不到替代方案,那這個產業就會變的不賺錢,但現在的情況來看,去年11月因為中國封控,造成鄭州廠事件,員工的薪水有提高了不少,那時是蘋果手機生產的旺季,蘋果及鴻海就只能鼻子摸著認了,當中國選擇與病毒共存後,蘋果就搬一些工廠到印度,到越南交個朋友,算是給中國一個教訓,現在中國勞工要找工作,真的就是難如登天,當勞工很難找到工作,那薪資就會變的很便宜,剛好就能彌補之前薪資太高的問題,所以我就和大家說,去年鄭州廠事件只是一時的事件,而不是整個產業結構有問題,也不是整個薪資結果回不去,這種只會影響一時的事件,通常法人,外資群及中長線投資者不會在乎,大部份的中長線投資者在乎的是公司是不是能一直賺下去,某一個月少賺一點,反正未來會回歸正常的話,那就不是什麼問題,但一些景氣循環股如鋼鐵,面板,航運之類的,當公司賠錢時,就是整個市場產能過剩,報價太低,會賠個幾季,甚至幾年,一般人在賠的過程中,很難堅持住,這也是為什麼我和大家說過,我從不去買面板股,鋼鐵股及景氣循環股,我不可能在景氣循環股上下重注,因為在公司虧錢時,你不會知道什麼時候公司能賺錢,在公司賠錢的幾季或幾年間,那心理面的壓力是常人無法承受的,有人說,還是會有外資群,法人會買啊,嗯,沒錯啊,因為外資群,法人用的錢又不是他們的,賠光他們也不會痛,當然敢去押寶景氣循環股未來會賺錢。