新聞說:樺漢品牌通路業績爆發 月、季、上半年營收創同期高,工業電腦大廠樺漢 4日公告 6 月營收 126.69 億元,月增 0.3%、年增 24.9%;第二季 366.80 億元,季增 12.1%、年增 26.7%;上半年營收 693.97 億元,年增 20.8%。月、季、上半年營收均創歷年同期新高。樺漢說明,6 月受惠品牌通路業績年增 71.5%,主要來自歐洲的智慧城市、工廠、交通、ESG 節能減碳、軍工等五大場域應用拉升,包括鐵路專用網絡 (RDN)、IIoT+5G 智慧製造解決方案等出貨暢旺,推升整體營收表現。漢營運高成長態勢估延續 看好東南亞AI市場多國設據點,工業電腦大廠樺漢 (6414-TW) 表示,今年以來持續兌現營收高雙位數年增率的成績單,在手訂單創高下,對於全年營運高成長的信心不變,此外,看好東南亞 AI 市場發展,也在各國設立據點。樺漢表示,受惠於 AI、半導體、機器人、電動車等產業市場蓬勃發展,帶動樺漢集團目前整體在手訂單金額持續創新高,同時發揮集團接單與財務業績的綜效,拉高於各產業市場占有率表現。依照掌握到的物流與生產排程來看,樺漢表示,接單 / 出貨比值 (B/B Ratio) 保持在 1.1-1.2 左右的水準,且今年集團業績已在手,尤其在深化高毛利率 ESaaS 智慧平台整合方案下,有助帶動集團整體毛利率、獲利表現持續提升。此外,樺漢業看好,東南亞市場將成為下一個 AI 科技技術的發展重鎮,且隨著產業鏈聚落將更為完善,近期也已馬不停蹄前往包括新加坡、越南、泰國、馬來西亞等設置據點。樺漢強調,秉持多元多角的企業韌性發展,於「技術、產品、應用」三大面向進行數位 AI 化策略轉型,以強化核心關鍵競爭力、擴大市場接單動能、優化財務業務結構表現,有信心遞出一張優於整體產業平均水準的驚艷成績單。

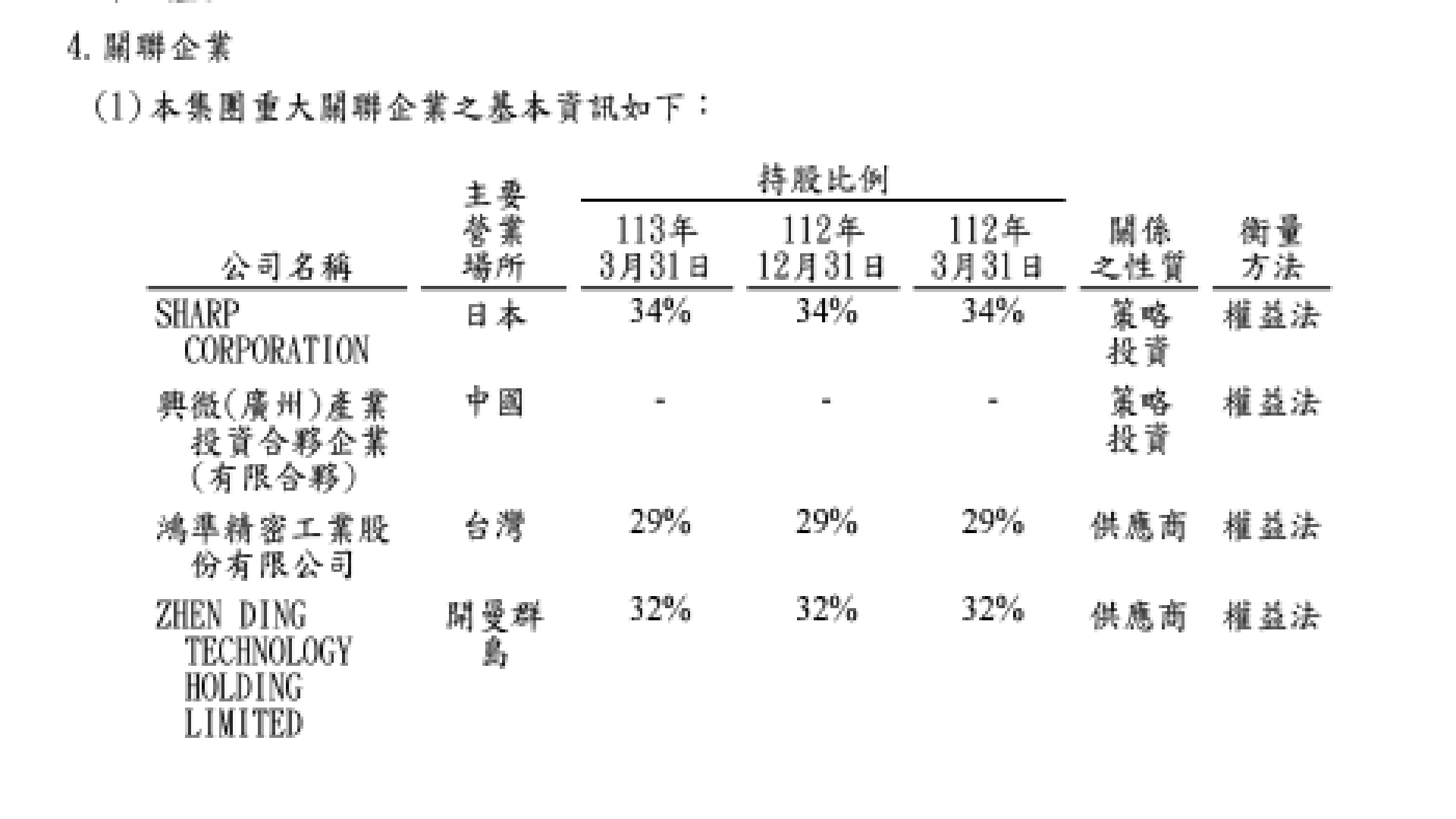

A大回答:鴻海業外關聯企業影響最大的本來是夏普,鴻準及臻鼎,不過前一兩年這三家的表現都沒有很好,尤其是夏普因為一直打消面板廠,所以讓鴻海的業外關聯企業獲利表現的很不好,不過隨著夏普把中小尺寸及大尺寸面板廠資產打消後,第四季開始夏普應該就能重返穩定賺錢的情況,隨著鴻海介紹一些合作伙伴給夏普,之後夏普就能愈賺愈多錢,回到樺漢上,這家公司是鴻海旗下做工業電腦的,近幾年稅後獲利有持續上升的趨勢,從2019年賺10.8億,2020年賺11.1億,2021年賺13.3億,2022年賺34.5億,2023年賺22.6億,2024年第一季賺6.31億,很明顯樺漢的獲利有愈來愈多的趨勢,對鴻海的貢獻也會愈來愈大,這一波鴻海吃到了AI產業的紅利,不只鴻海旗下最賺錢金雞母工業富聯發大財,連鴻海旗下很多子公司也會跟著發大財,大家應該是有發覺鴻海旗下的子公司股價持續的上漲,一來是鴻海集團原本整體的本益比,股價淨值比低,二來是因為找到一個接下來幾年都能明顯成長的事業,而且正在發酵,這是一個很大的趨勢,但是很多散戶眼中僅有鴻海股價從100元漲到214.5元,我這樣說好了,鴻海股價在100元,這本來就是完全沒有道理的事,鴻海淨值都107.4元了,你和我說鴻海股價該在100元,然後鴻海一年能賺10元多,當初我一直說這樣的公司你買進當下就零風險了,但是一些眼中僅有股價的散戶就是拼命的酸,我也是不懂他們在酸哪一條筋的,鴻海是台股第二大權值股,股價淨值比和大盤淨值比差不多才是正常的,結果大盤淨值比那時一直在2到2.5倍,鴻海一直在一倍,真的就是來搞笑的,現在大盤淨值比來到2.5倍以上,鴻海股價淨值比還在1.88倍,距離正常的淨值比還有一點距離,現在的鴻海還是比大盤委屈,而且目前我算的淨值比,這是沒有把到2028年及2031年鴻海獲利成長算進去的,現在外資群及主力看的是2028年到2031年,他們認為那時鴻海一年能賺20元以上,所以對他們來說,鴻海股價目前還是在委屈價,不要說賣出了,外資群應該是還沒有買夠,目前外資群持有鴻海也才41.3%,最近有高股息ETF賣出7萬張股票,未來這些股票會轉到外資群手上,這樣外資群持股有機會朝41.8%前進,鴻海成長的題材還沒有完全實現,大部份外資群,主力,中實戶及大戶,他們沒有笨到現在賣出手上所有鴻海股票。

大家可以看一下2005年鴻海這一波行情,從一百元漲到三百元,這就是一個新產業成長動能出現的漲法,大家可能會覺得花了三到四年從117元漲到300元,好像沒有上漲多少,但大家不要忘了,那時鴻海是會配股票的,每年會配出150股到200股,大家應該知道配股票會發生什麼事吧,股價如果200元,配200股的話,股本變大,股價就會變小,也就是說股價200元配出200股時,股價就會變到一百六十幾元,那幾年鴻海是都有配出股票的,現在鴻海是沒有在配股票,單純就是配出現金,前幾天鴻海在216元除息,配出5.4元,股價從216元變210.5元,沒配出來的獲利就會流到淨值中,所以鴻海如果是走2005年到2008年這樣的新產業大行情,現在的漲法就不會是100元到300元這麼簡單,當初鴻海配大量股票,股價都會大量的減少,三年下來可能都減少約100元,現在鴻海只配現金,股價每年都僅會減少5到6元,重點是沒有配出來的會流到淨值中,鴻海的淨值就會變高,所以大家會發覺鴻海才漲四個月股價就先到214.5元交朋友,之後還有兩三年要漲,這就符合AI伺服器到2028年年複成長四成,台積電預估五成,鴻海GB200下半年出貨,2025年大量出貨,AI PC及AI手機會帶動接下來幾年的換機潮,所以怎麼看都是一個很大的行情。

新聞說:臻鼎-KY董事長沈慶芳3日表示,產業逐漸步入旺季循環,臻鼎上半年維持營收占比36%到40%慣例,下半年可望逐季成長,而AI相關營收可望從去年的50億元成長至今年的近百億元,幾近倍數成長,今年AI相關營收占比將逾5%。臻鼎於台灣與深圳兩地掛牌上市,從2017年起連續七年營收排名位居全球第一大PCB生產企業,近年因應生成式AI浪潮,亦積極布局AI應用,致力推動PCB產業數智化、綠色化發展。臻鼎科技集團在全球共有六大主要生產基地,分布於台灣、大陸、泰國及印度,並在北美、日韓、越南等多地設立超過20個服務中心,提供客戶一站式購足全方位解決方案之專業服務。沈慶芳於受訪時也提及產業表示,往年此時已步入傳統旺季,景氣開始慢慢往上爬,今年此趨勢不變,今年上半年臻鼎表現不差,預估下半年表現將優於上半年,各類應用均回溫。在AI應用上,沈慶芳表示,臻鼎的AI營收因基期低,所以有機會從去年的50億元大幅成長至今年的近百億元,營收比重估將逾5%。臻鼎積極打造桃園青埔總部之外,高雄軟板廠也進入認證階段,沈慶芳預期,認證期至少半年,明年可望挹注臻鼎營收,而泰國廠則依照計畫,將在2025年5月試產,也可望在明年能貢獻營收。臻鼎為美系消費性品牌主要軟板供應鏈,軟板營收比重約70%,伴隨新機效應,旺季需求將逐漸抬頭

A大回答:臻鼎是鴻海業外關聯子公司,貢獻鴻海業外算是很有影響力的一間公司,和夏普及鴻準一樣,去年臻鼎表現的沒有很好,加上夏普面板事業虧損,這就使得鴻海業外關聯企業賠錢,本來這一項每年都能賺個一百多億,後面隨著夏普面板虧錢,臻鼎獲利衰退,就讓鴻海業外關聯企業一年僅賺五十幾億,去年更是虧損133億,今年第一季虧損42億,其中今年第一季及去年第一季是夏普做了重大資產減損,打消了中小型面板廠及大型面板廠,OLED廠,設備,機器,商譽,隨著夏普把面板事業結束,現在夏普已經漸入佳境,旗下做面板的工廠轉型成AI數據中心,軟銀及KDDI已經和夏普合作,鴻海旗下另一個子公司樺漢也和夏普合作,這就使得夏普接下來會愈來愈好,臻鼎今年的業績也是會受惠AI產品,大家看臻鼎的股價也是上漲了不少,AI相關營收可望從去年的50億元成長至今年的近百億元,幾近倍數成長,所以鴻海AI伺服器強勁成長,GB200下半年及明年大量出貨,這也會讓子公司一起賺錢,就能改善鴻海業外關聯子公司的獲利情況,進而貢獻鴻海業外獲利。

鴻海旗下子公司京鼎6月營收13億258萬元,月增率6.63%,年增率20.04%,京鼎自結113年6月營收13億0258萬7000元,和上個月的12億2157萬6000元相較,增加金額為8101萬1000元,較上月增加6.63%,和112年同月的10億8512萬5000元相較,增加金額為2億1746萬2000元,較112年同月增加20.04%。

個人股市研究觀察記錄文章目錄